Cuando el entusiasmo define el precio, llegar primero puede salir caro.

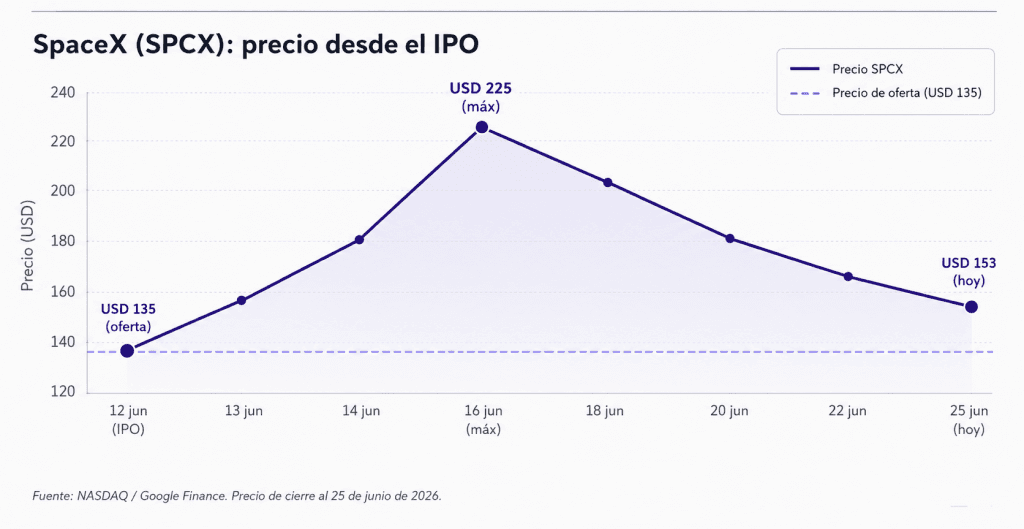

SpaceX salió a bolsa el 12 de junio de 2026 bajo el ticker SPCX en el Nasdaq, a USD 135 por acción. Hoy, 25 de junio de 2026, cierra a USD 153: apenas un +13% desde el precio de oferta y un –32% desde el máximo de USD 225 que tocó el 16 de junio. El entusiasmo fue enorme. Los resultados, por ahora, confirman exactamente lo que la evidencia ya advertía.

Lo que pasó:

El IPO de SpaceX fue uno de los más comentados en años. La acción abrió con fuerte impulso, tocó USD 225 apenas cuatro días después del IPO y desde entonces corrigió con la misma fuerza. Hoy cierra a USD 153: un retorno modesto del +13% para quien tuvo la suerte de acceder al precio de oferta, y pérdidas significativas para quien compró en el pico.

Atención: la mayoría del inversor retail no accedió a USD 135. Con cerca del 30% de la oferta destinada al canal minorista y una demanda masiva, las asignaciones fueron escasas. Quienes compraron en mercado abierto entre USD 180 y USD 225 acumulan hoy pérdidas de entre –15% y –32%.

Lo que dice la evidencia

Gempesaw, Henry, Pisciotta & Xiao · Mayo 2025

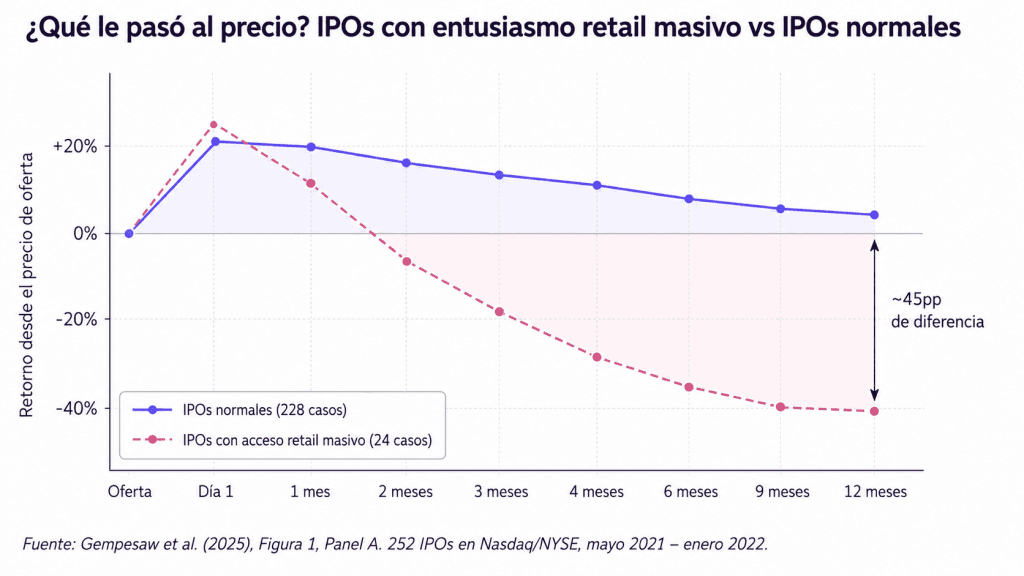

Un año antes del IPO de SpaceX, un equipo de investigadores de las universidades de Miami, Northeastern y Kansas publicó el análisis más completo hasta la fecha sobre lo que ocurre con los inversores retail cuando acceden masivamente a salidas a bolsa.

El estudio analizó 24 IPOs distribuidos a través de apps de inversión retail como Robinhood —plataformas que envían notificaciones push a millones de usuarios anunciando la disponibilidad de acciones al precio de oferta— y los comparó con 228 IPOs del mismo período que siguieron el canal institucional habitual.

Los resultados son difíciles de ignorar.

La conclusión del paper: el problema no es la calidad de la empresa. El mecanismo es el entusiasmo mismo: las

notificaciones masivas generan una ola de compras que infla el precio al inicio. Cuando ese

entusiasmo se agota, el precio cae. SpaceX está siguiendo ese patrón con precisión.

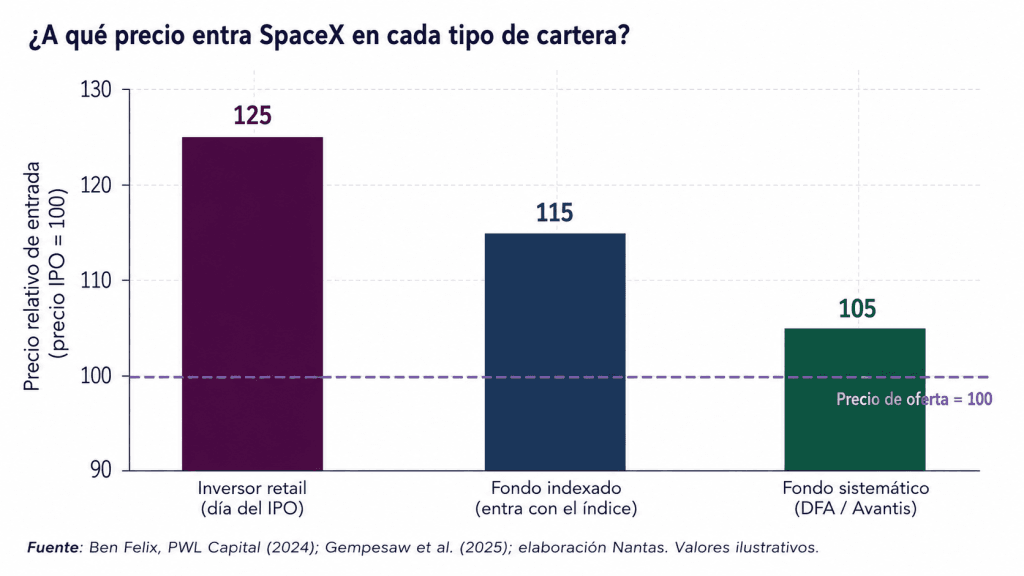

¿Qué hacen los fondos indexados y sistemáticos?

SpaceX probablemente no cumpla los requisitos del índice S&P 500 en el corto plazo: ese índice exige una trayectoria positiva de ganancias contables antes de incorporar una compañía.

Los índices MSCI y Nasdaq tienen mecanismos de incorporación más rápidos para empresas de gran tamaño y podrían incluirla antes. Cuando eso ocurra, los fondos indexados comprarán automáticamente, pero al precio de mercado de ese momento.

Los fondos sistemáticos de gestoras como Dimensional y Avantis van un paso más allá: construyen carteras filtrando por valor y rentabilidad, y pueden esperar a que SpaceX cumpla esos criterios antes de incorporarla.

El paper confirma que las empresas con mejor relación precio-ganancias generan mejores retornos posteriores: exactamente el tipo de filtro que estas gestoras aplican. La ventaja es real.

Con SPCX en USD 153 hoy, la paradoja se hace evidente: quienes esperaron pacientemente —porque su fondo indexado o sistemático aún no incorporó la acción— probablemente la compren a un precio similar o inferior al que pagaron los más entusiastas el día del IPO.

La conclusión de Nantas

Fuentes: Gempesaw, Henry, Pisciotta & Xiao, “Retail IPO Access: High Hopes, Low Returns” (mayo de 2025); Ben Felix, PWL Capital (2024); NASDAQ / Google Finance, precio de cierre al 25 de junio de 2026; Jay Ritter, “Initial Public Offerings: Updated Statistics” (2023); metodologías de S&P Dow Jones, MSCI y Nasdaq.

Ec. Juan Martín Rodríguez, CFA

Nantas es una firma de asesoramiento financiero independiente registrada ante el Banco Central del Uruguay como Asesor de Inversión y ante la U.S. Securities and Exchange Commission (SEC) como investment adviser.

El registro ante la SEC no implica un determinado nivel de habilidad o capacitación.

Copyright © Nantas SA