Cómo los sesgos cognitivos influyen en nuestras decisiones financieras y por qué invertir bien depende, en gran medida, del comportamiento.

Pensar rápido, invertir lento

Durante mucho tiempo, la teoría económica tradicional descansó sobre una idea tan elegante como incompleta: que las personas toman decisiones de manera racional, evaluando toda la información disponible y maximizando su bienestar en cada elección. Estos son los famosos “suspuestos clásicos”. Era un modelo útil, pero profundamente distante de cómo realmente funciona la mente humana.

A partir de los años 70, los psicólogos Daniel Kahneman y Amos Tversky comenzaron a desafiar ese paradigma con una serie de experimentos tan simples como contundentes. Lo que encontraron no fue irracionalidad caótica, sino algo más interesante: errores sistemáticos, predecibles y profundamente humanos.

Décadas más tarde, estos hallazgos no solo darían origen a la economía conductual, sino que transformarían nuestra comprensión sobre cómo invertimos, ahorramos y tomamos decisiones financieras. Entre quienes continuaron esta línea de trabajo se encuentra Meir Statman, quien ayudó a conectar estos descubrimientos con el comportamiento real de los inversores.

Dos sistemas, una misma mente

En su libro Thinking, Fast and Slow, Kahneman describe nuestra mente como un sistema dual:

El primero está profundamente ligado al sistema límbico: la parte más antigua del cerebro desde el punto de vista evolutivo, asociada a emociones, recompensas y amenazas. Funciona con rapidez y bajo consumo de energía. Nos ayudó a sobrevivir como especie… pero no necesariamente a invertir mejor.

El segundo, en cambio, está asociado a la corteza prefrontal: la región vinculada al análisis lógico, la planificación y el pensamiento abstracto. Requiere más esfuerzo y no se activa automáticamente. Es el sistema que nos permite cuestionar nuestras intuiciones… cuando efectivamente decidimos usarlo.

Y aquí aparece una de las tensiones centrales del comportamiento humano:

Muchas decisiones comienzan en el Sistema 1… y el Sistema 2 simplemente las valida después.

“Knowing is not avoiding”

Quizás una de las frases más honestas —y más incómodas— de Kahneman sea:

“Knowing is not avoiding” (“Saber no implica evitar”).

Incluso después de décadas estudiando sesgos cognitivos, él mismo reconocía seguir cayendo en ellos. Somos mucho más hábiles detectando errores en otros que en nosotros mismos.

Pero esto no es necesariamente una visión pesimista. Como plantea Statman, el conocimiento por sí solo no elimina los sesgos, pero sí permite construir mecanismos para mitigarlos: reglas, procesos, sistemas y marcos de decisión más robustos.

El problema no es la falta de inteligencia

En uno de los experimentos más conocidos de Kahneman y Tversky, se les pedía a participantes que escribieran los últimos cuatro dígitos de su número de seguridad social y luego estimaran cuántos médicos había en Manhattan. Aunque ambas cosas no tenían ninguna relación, quienes tenían números más altos daban estimaciones significativamente mayores.

Ese número aleatorio se convertía, sin que nadie lo notara, en un punto de referencia.

Eso es anclaje.

En otro experimento, liderado por Daniel Gilbert, los participantes debían identificar puntos azules dentro de una secuencia que gradualmente pasaba del azul al púrpura. Al comienzo, la tarea era sencilla: había muchos puntos claramente azules.

Pero a medida que los investigadores reducían la cantidad de puntos realmente azules, ocurrió algo inesperado.

Las personas comenzaron a etiquetar como “azules” puntos que antes habrían considerado púrpura.

Incluso cuando eran advertidos del fenómeno.

Incluso cuando tenían incentivos económicos para responder correctamente.

El cerebro, frente a la menor presencia de problemas reales, redefinía automáticamente qué consideraba un problema.

Eso es lo que hoy se conoce como blue dot effect.

Y tiene implicancias mucho más profundas de lo que parece.

Porque cuando los riesgos verdaderamente importantes disminuyen, tendemos a sobredimensionar amenazas menores, reinterpretar eventos normales como señales de alarma o reaccionar exageradamente frente a situaciones que, en otro contexto, nos habrían parecido irrelevantes.

En inversiones, esto ocurre constantemente.

Después de grandes crisis financieras, los mercados suelen atravesar largos períodos donde los verdaderos riesgos sistémicos son relativamente bajos. Sin embargo, los inversores continúan encontrando nuevos motivos para preocuparse: una elección, un dato económico mensual, un titular geopolítico o una corrección menor del mercado.

El “punto azul” simplemente cambia de forma.

La ilusión de control

En conversaciones con Statman, Kahneman reconoce algo especialmente relevante para el mundo de las inversiones:

La intuición no se siente como una opinión.

Se siente como una certeza.

Y eso es particularmente peligroso después de períodos de éxito. Algunos aciertos pueden generar rápidamente la sensación de que existe una habilidad especial para anticipar mercados o identificar oportunidades.

Aquí aparecen sesgos como:

Como señala Kahneman:

No hacen falta muchos éxitos para que alguien crea que es muy inteligente… ni para que otros también lo crean.

El costo de intentar ganarle al mercado

Statman le preguntó directamente a Kahneman por qué tantos inversores continúan pagando altas comisiones e intentando seleccionar inversiones ganadoras, aun cuando la evidencia sobre la dificultad de superar consistentemente al mercado es tan contundente.

La respuesta fue simple:

Porque la mayoría cree que puede hacerlo.

Si uno está convencido de que va a obtener resultados extraordinarios, entonces pagar más parece razonable. El problema es que, en la mayoría de los casos, esa ventaja percibida es una ilusión alimentada por la sobreconfianza.

La evidencia histórica muestra que superar consistentemente al mercado es extremadamente difícil. Y aun cuando algunos lo logran durante ciertos períodos, identificar de antemano quiénes serán esos pocos ganadores futuros es otra tarea prácticamente imposible.

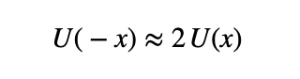

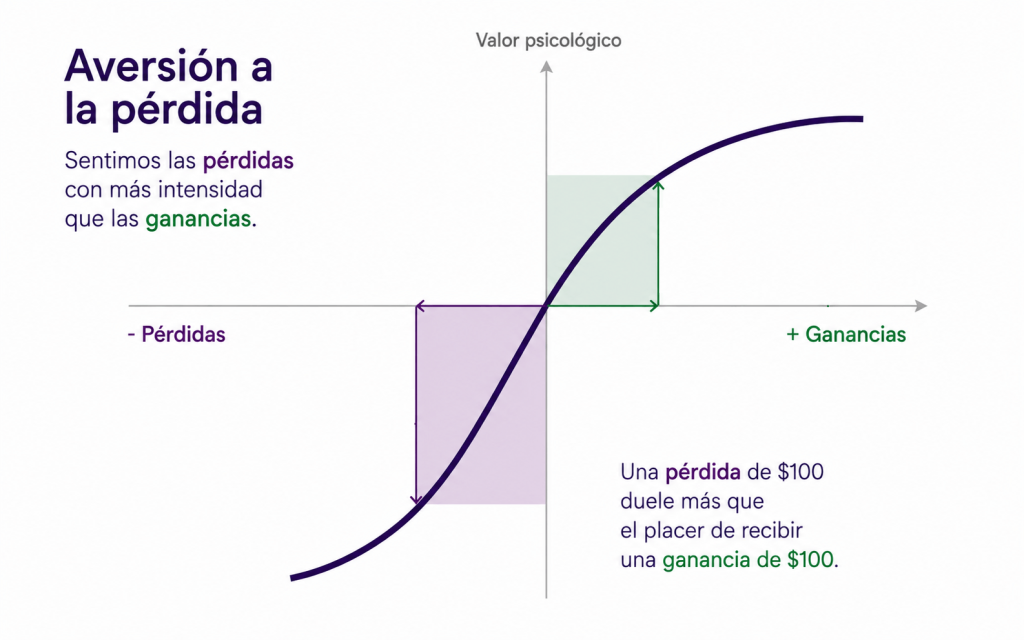

Prospect Theory: por qué las pérdidas pesan más

Uno de los aportes más importantes de Kahneman y Tversky fue la Prospect Theory, que explica cómo las personas perciben ganancias y pérdidas de forma asimétrica.

En términos simples: las pérdidas duelen aproximadamente el doble de lo que ganancias equivalentes nos generan satisfacción.

Eso ayuda a explicar por qué muchos inversores:

El problema no suele ser la falta de información. El problema es cómo procesamos emocionalmente esa información.

El ruido nunca desaparece

Vivimos inmersos en un flujo constante de noticias diseñadas para captar nuestra atención. Hoy puede ser un conflicto geopolítico. Mañana una recesión. Pasado mañana una nueva tecnología que promete cambiarlo todo.

Pero el patrón suele repetirse:

Aquello que se siente extremadamente relevante en el presente rara vez termina siendo determinante en el largo plazo.

Como escribió Derek Thompson en su artículo Everything Is Terrible, But I’m Fine:

“La mayoría de las personas dice que su vida personal está bien… pero cree que el mundo está empeorando”.

En gran medida, esa disonancia es una manifestación de nuestros propios sesgos cognitivos.

El verdadero valor de un sistema

La lección final no es que estamos condenados a equivocarnos.

Es que necesitamos sistemas que nos protejan de errores previsibles.

Para algunos, eso implica reglas claras y automatización. Para otros, implica apoyarse en un asesor que entienda estos sesgos y ayude a evitar decisiones impulsivas en momentos emocionalmente difíciles.

No para predecir el mercado. Sino para ayudar a navegarlo mejor.

Porque invertir bien no es principalmente una cuestión de inteligencia.

Es, en gran medida, una cuestión de comportamiento.

Y en un mundo donde el ruido es constante, la verdadera ventaja rara vez está en reaccionar más rápido… sino, muchas veces, en reaccionar menos.

Ec. Juan Martín Rodríguez, CFA

Nantas es una firma de asesoramiento financiero independiente registrada ante el Banco Central del Uruguay como Asesor de Inversión y ante la U.S. Securities and Exchange Commission (SEC) como investment adviser.

El registro ante la SEC no implica un determinado nivel de habilidad o capacitación.

Copyright © Nantas SA