Como o risco de investir muda quando o capital é incorporado ao mercado mensalmente, em vez de ser investido de uma só vez?

Evidência empírica sobre o impacto de investir mês a mês

Na Nantas, entendemos que investir não é apenas uma decisão financeira, mas também uma experiência. E, nessa experiência, o maior risco nem sempre é a volatilidade do mercado, mas a capacidade do investidor de se manter firme quando essa volatilidade aparece.

A maioria das análises tradicionais avalia o investimento a partir de um único ponto de entrada: o investidor dispõe do capital e o investe em um determinado momento. No entanto, essa forma de analisar o problema não reflete como as pessoas realmente investem, especialmente em etapas de acumulação, nas quais a poupança ocorre de forma progressiva.

A partir dessa diferença, surge uma pergunta-chave:

Como o risco de investir muda quando o capital é incorporado ao mercado mensalmente, em vez de ser investido de uma só vez?

O ponto de partida: retornos e probabilidade

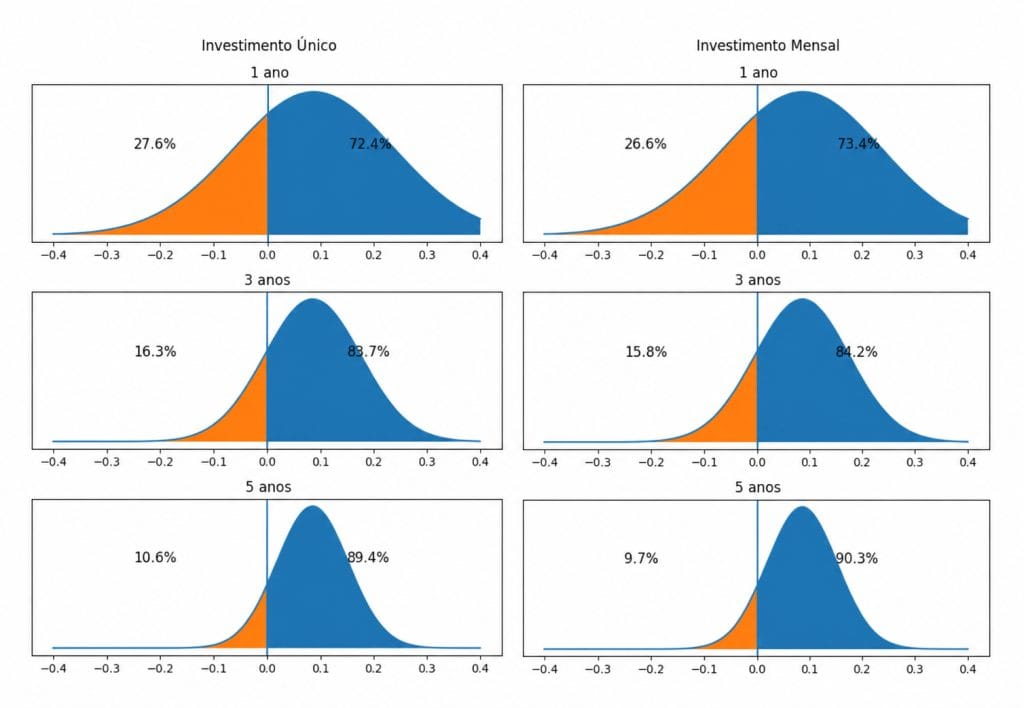

Utilizando dados históricos do mercado acionário global —MSCI World (1970–1990) e MSCI ACWI (1990–2026)—, analisamos a probabilidade de obter retornos positivos em diferentes horizontes de investimento.

Para um investimento realizado em um único momento, as probabilidades de obter um retorno positivo são:

Quando o mesmo capital é investido de forma progressiva, mês a mês, as probabilidades passam a ser:

A diferença é marginal. Isso é consistente com a evidência acadêmica: do ponto de vista do retorno esperado, investir todo o capital o quanto antes costuma ser superior, já que o dinheiro permanece por mais tempo exposto ao crescimento do mercado.

No entanto, esse não é o ponto central.

O verdadeiro risco: o momento de entrada

O principal risco ao investir não é a volatilidade média, mas o risco de sequência: o que acontece se o investidor começa em um momento adverso.

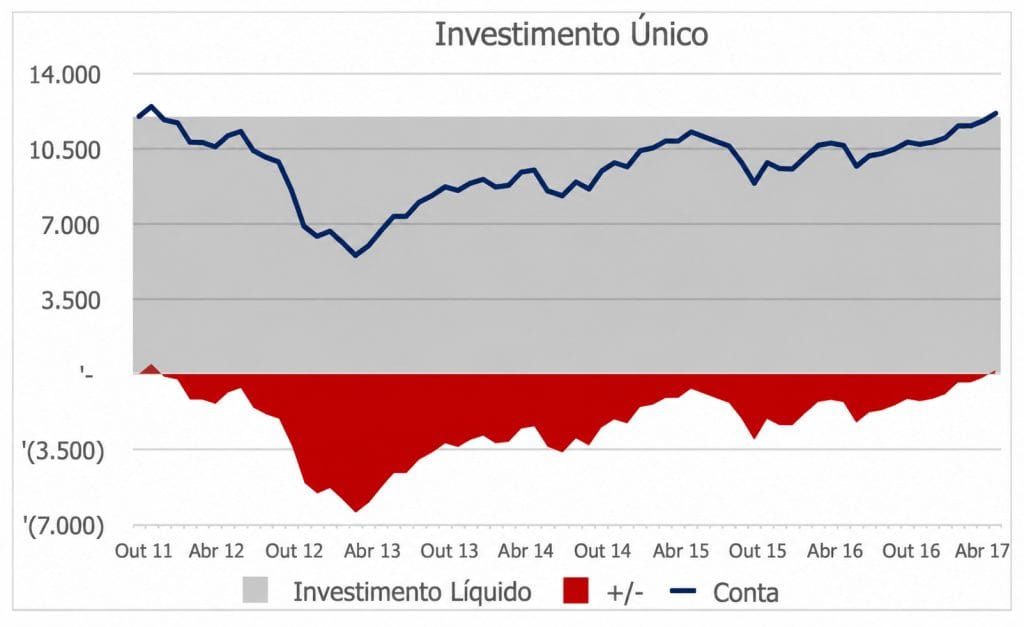

Para analisar isso, avaliamos ambas as abordagens em um dos períodos mais exigentes da história recente: a crise financeira global de 2008.

Cenário 1: investimento em um único momento

Um investidor que tivesse investido todo o seu capital em outubro de 2007 —pouco antes da queda— teria experimentado:

Durante um período prolongado, o investidor teria permanecido com perdas significativas, enfrentando uma das provas mais difíceis do processo de investimento: sustentar a estratégia em um contexto adverso.

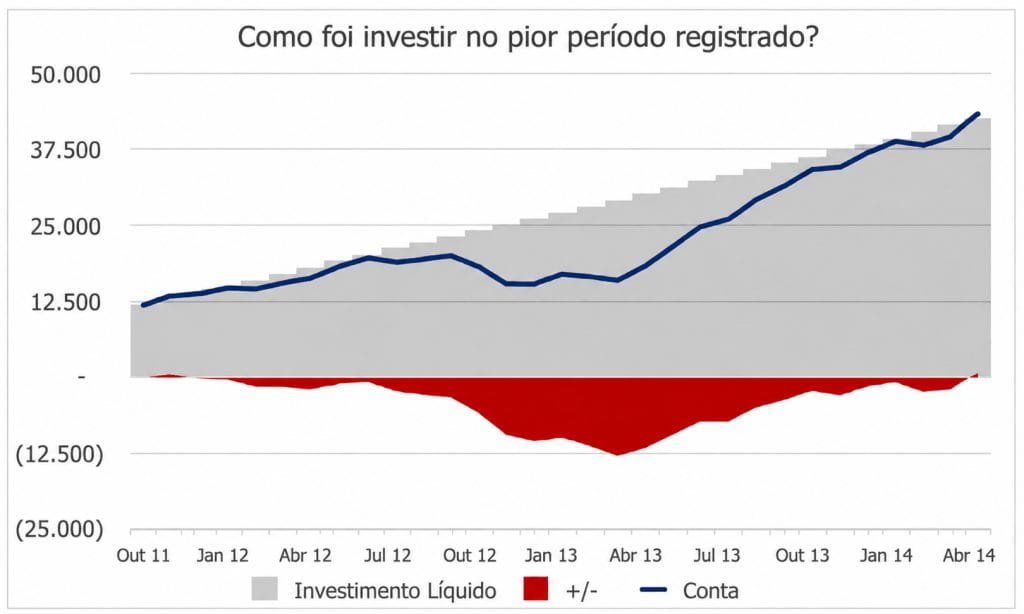

Cenário 2: investimento mensal sistemático

Um investidor que tivesse iniciado um plano de investimento mensal naquele mesmo momento teria enfrentado:

A queda continua sendo relevante —porque o mercado cai para todos—, mas a experiência é substancialmente diferente.

Interpretação: menor severidade e recuperação mais rápida

Investir de forma progressiva não elimina a volatilidade do mercado, mas melhora duas dimensões críticas do risco:

No caso analisado, o investidor que investe mensalmente recupera seu capital aproximadamente quatro vezes mais rápido do que quem investe em um único momento, e permanece menos da metade do tempo em prejuízo.

De uma perspectiva estritamente financeira, essas melhorias podem parecer secundárias. Mas, na prática, são determinantes.

Além do retorno: o risco comportamental

A evidência mostra que os investidores tendem a tomar decisões subótimas em contextos de estresse, vendendo em momentos de queda e ficando de fora das recuperações posteriores.

Nesse sentido, um plano de investimento sistemático não apenas organiza a poupança, mas também:

Ou seja, contribui para reduzir o risco comportamental, que, em muitos casos, é mais relevante do que o risco de mercado.

Uma ferramenta para investir melhor, não para adivinhar

É importante ser claro: investir de forma periódica não é uma estratégia desenhada para maximizar retornos em todos os cenários.

Seu valor está em outro lugar.

Um plano automatizado de investimento transforma uma decisão complexa —quando investir— em um processo sistemático e consistente. Isso permite ao investidor focar no que realmente importa: definir objetivos, sustentar o plano e deixar que o tempo e a diversificação façam seu trabalho.

Conclusão

Investir mês a mês não altera significativamente o retorno esperado de longo prazo, mas melhora de forma substancial a maneira como se atravessa o caminho até esse retorno.

Ao reduzir a severidade das quedas e, especialmente, encurtar de forma drástica o tempo de recuperação do capital, um plano de investimento automatizado contribui para o mais importante:

que o investidor consiga permanecer investido.

Na Nantas, acreditamos que essa é a verdadeira definição de uma boa estratégia de investimento.

Agustín Ortas, CFA

Nantas é uma firma independente de assessoria financeira registrada junto ao Banco Central do Uruguai como Assessor de Investimento e junto à U.S. Securities and Exchange Commission (SEC) como investment adviser.

O registro junto à SEC não implica um determinado nível de habilidade ou capacitação.

Copyright © 2024 Nantas SA