¿Cómo cambia el riesgo de invertir cuando el capital se incorpora al mercado de forma mensual en lugar de hacerlo en un único momento?

Evidencia empírica sobre el impacto de invertir mes a mes

En Nantas entendemos que invertir no es solo una decisión financiera, sino también una experiencia. Y en esa experiencia, el mayor riesgo no siempre es la volatilidad del mercado, sino la capacidad del inversor de mantenerse firme cuando esa volatilidad aparece.

La mayoría de los análisis tradicionales evalúan la inversión desde un único punto de entrada: el inversor dispone del capital y lo invierte en un momento determinado. Sin embargo, esta forma de analizar el problema no refleja cómo invierten realmente las personas, en especial en etapas de acumulación, donde el ahorro es progresivo.

A partir de esta diferencia, surge una pregunta clave:

¿Cómo cambia el riesgo de invertir cuando el capital se incorpora al mercado de forma mensual en lugar de hacerlo en un único momento.

El punto de partida: retornos y probabilidad

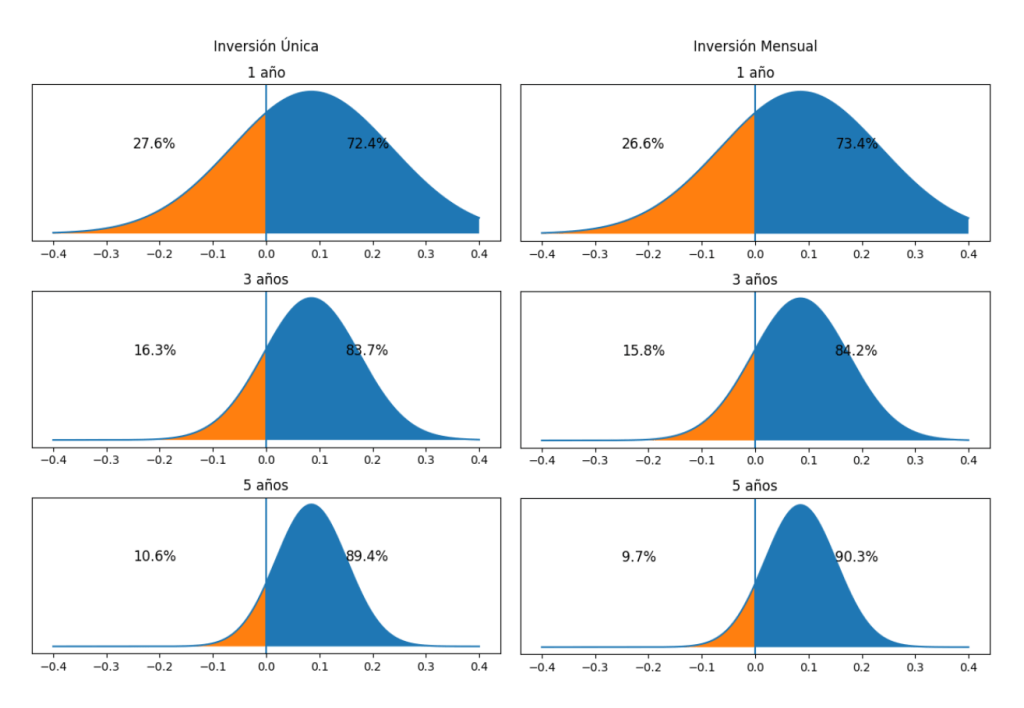

Utilizando datos históricos del mercado accionario global —MSCI World (1970–1990) y MSCI ACWI (1990–2026)— analizamos la probabilidad de obtener retornos positivos en distintos horizontes de inversión.

Para una inversión realizada en un único momento, las probabilidades de obtener un retorno positivo son:

Cuando el mismo capital se invierte de forma progresiva, mes a mes, las probabilidades pasan a ser:

La diferencia es marginal. Esto es consistente con la evidencia académica: desde el punto de vista del retorno esperado, invertir todo el capital lo antes posible suele ser superior, ya que el dinero permanece más tiempo expuesto al crecimiento del mercado.

Sin embargo, este no es el punto central.

El verdadero riesgo: el momento de entrada

El principal riesgo al invertir no es la volatilidad promedio, sino el riesgo de secuencia: qué sucede si el inversor comienza en un momento adverso.

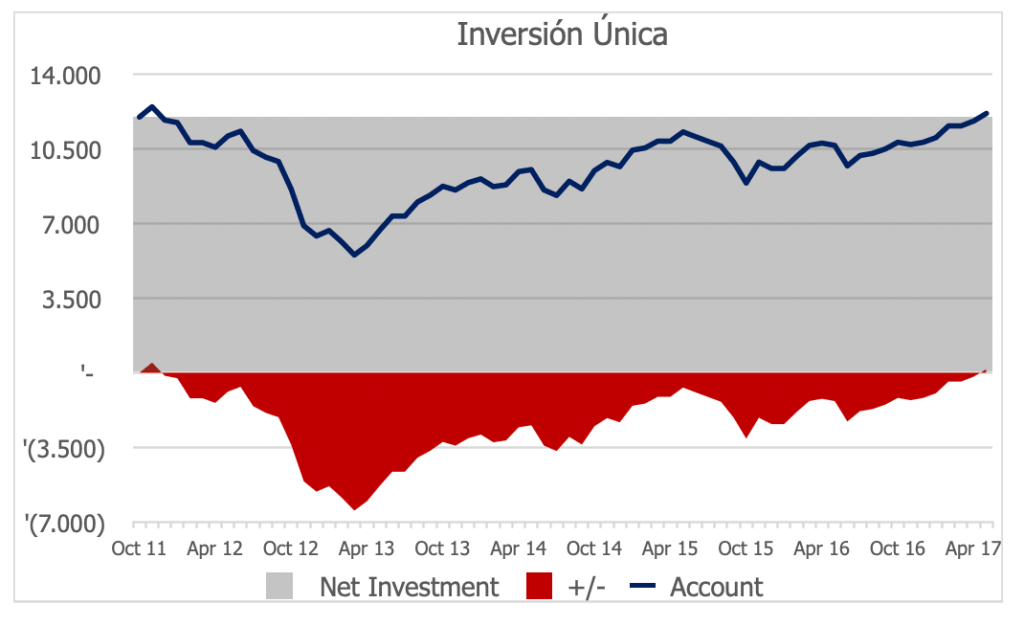

Para analizar esto, evaluamos ambos enfoques en uno de los períodos más exigentes de la historia reciente: la crisis financiera global de 2008.

Escenario 1: inversión en un único momento

Un inversor que hubiese invertido todo su capital en octubre de 2007 —justo antes de la caída— habría experimentado:

Durante un período prolongado, el inversor habría permanecido con pérdidas significativas, enfrentando una de las pruebas más difíciles del proceso de inversión: sostener la estrategia en un contexto adverso.

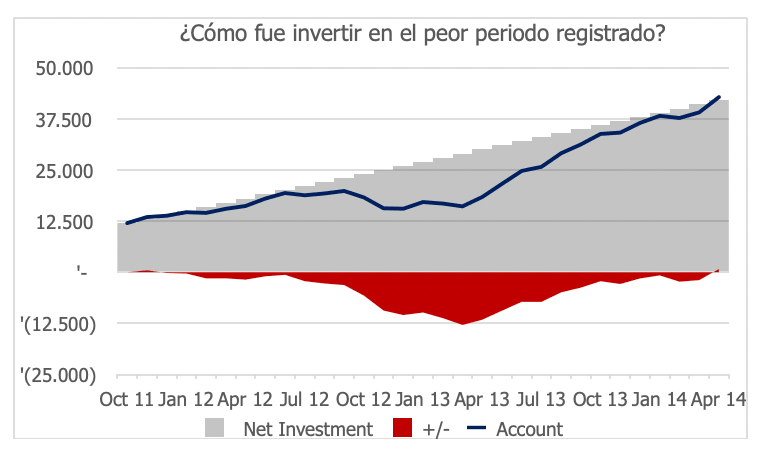

Escenario 2: inversión mensual sistemática

Un inversor que hubiese comenzado un plan de inversión mensual en ese mismo momento habría enfrentado:

La caída sigue siendo relevante —porque el mercado cae para todos—, pero la experiencia es sustancialmente distinta.

Interpretación: menor severidad y recuperación más rápida

Invertir de forma progresiva no elimina la volatilidad del mercado, pero sí mejora dos dimensiones críticas del riesgo:

En el caso analizado, el inversor que invierte mensualmente recupera su capital aproximadamente cuatro veces más rápido que quien invierte en un único momento, y permanece menos de la mitad del tiempo en pérdida.

Desde una perspectiva estrictamente financiera, estas mejoras pueden parecer secundarias. Pero en la práctica, son determinantes.

Más allá del retorno: el riesgo conductual

La evidencia muestra que los inversores tienden a tomar decisiones subóptimas en contextos de estrés, vendiendo en caídas y perdiéndose las recuperaciones posteriores.

En este sentido, un plan de inversión sistemático no solo organiza el ahorro, sino que:

Es decir, contribuye a reducir el riesgo conductual, que en muchos casos es más relevante que el riesgo de mercado.

Una herramienta para invertir mejor, no para adivinar

Es importante ser claros: invertir de forma periódica no es una estrategia diseñada para maximizar retornos en todos los escenarios.

Su valor radica en otro lugar.

Un plan automatizado de inversión transforma una decisión compleja —cuándo invertir— en un proceso sistemático y consistente. Esto permite al inversor enfocarse en lo verdaderamente importante: definir objetivos, sostener el plan y dejar que el tiempo y la diversificación hagan su trabajo.

Conclusión

Invertir mes a mes no cambia significativamente el retorno esperado de largo plazo, pero sí mejora de forma sustancial la forma en que se transita el camino hacia ese retorno.

Al reducir la severidad de las caídas y, especialmente, acortar de forma drástica el tiempo de recuperación del capital, un plan de inversión automatizado contribuye a lo más importante:

que el inversor pueda mantenerse invertido.

En Nantas creemos que esa es la verdadera definición de una buena estrategia de inversión.

Agustín Ortas, CFA

Nantas es una firma de asesoramiento financiero independiente registrada ante el Banco Central del Uruguay como Asesor de Inversión y ante la U.S. Securities and Exchange Commission (SEC) como investment adviser.

El registro ante la SEC no implica un determinado nivel de habilidad o capacitación.

Copyright © Nantas SA