Aunque ambos hábitos son irrenunciables, hay momentos en la vida en los que conviene poner más foco en uno que en el otro…

Ahorrar o Invertir, ¿dónde poner el foco?

Ahorrar e invertir son dos hábitos indispensables para alcanzar el bienestar financiero. Son dos eslabones de una misma cadena: sin ahorro no hay capital que poner a trabajar, y sin una inversión adecuada, el esfuerzo de ahorrar difícilmente se traduzca en verdadera independencia financiera.

Invertimos para protegernos de la inflación, que no es otra cosa que la pérdida constante del valor de la moneda. Incluso el dólar ha tenido una pérdida de valor histórica desde 1946 de alrededor del 3,7% anual, lo que equivale a que su poder de compra se redujo a la mitad cada 20 años.

Si invertimos bien, podemos esperar un rendimiento real, por encima de la inflación, que nos permita alcanzar independencia financiera y, eventualmente, vivir de nuestro capital sin consumirlo.

Ahora bien, aunque ambos hábitos son irrenunciables, hay momentos en la vida en los que conviene poner más foco en uno que en el otro.

¿Dónde poner el foco al empezar?

Cuando iniciamos nuestra vida financiera —usualmente al entrar al mercado laboral entre los 20 y 30 años— es poco común tener un capital relevante para invertir.

Por eso, más allá de que siempre conviene empezar a invertir lo antes posible, en esta etapa la prioridad no está en las inversiones sino en aumentar los ingresos y en generar ahorro.

Pensemos en un ejemplo sencillo: alguien que tiene USD 1.000 invertidos puede pasar decenas de horas optimizando su portafolio para obtener un 10% de retorno. Eso equivale a USD 100 al año, lo mismo que suele gastarse en un par de salidas en un mes. En cambio, dedicar energía a mejorar los ingresos y ahorrar parte de ellos tiene un impacto mucho mayor en la construcción de patrimonio.

En esta primera etapa de la vida financiera —las primeras dos décadas, generalmente— lo esencial es aumentar los ingresos y comenzar a ahorrar con constancia. La inversión, aunque importante, cumple un rol secundario.

¿Cuándo empieza a pesar más la inversión?

Con el tiempo, invertir pasa a tener más relevancia. Este cambio es gradual y ocurre a medida que los retornos generados por nuestras inversiones superan al ahorro que realizamos cada año.

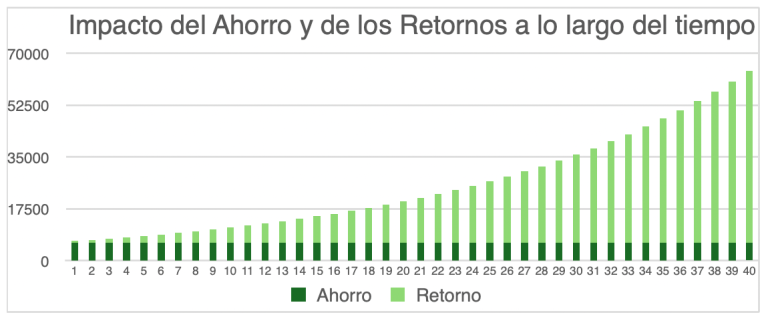

Ejemplo: comenzando con un capital inicial de USD 10.000 y ahorrando USD 500 al mes, el ahorro anual (USD 6.000) es diez veces más importante que el retorno esperado de un 6% (USD 600). Pero veinte años más tarde, manteniendo ese hábito, el capital acumulado sería de unos USD 253.000, con un retorno esperado de USD 15.200. En ese momento, los retornos pesan dos veces y media más que el ahorro en la construcción del patrimonio.

En el gráfico se observa claramente esta transición. Durante la primera década, casi todo el crecimiento patrimonial proviene del ahorro. En la segunda y especialmente en la tercera y cuarta, los retornos pasan a ser el motor principal. Al cabo de 40 años, más de tres cuartas partes del patrimonio acumulado surge de los retornos de la inversión.

Por lo tanto, a medida que los retornos superan al ahorro, la atención debe pasar a la calidad y la eficiencia del portafolio. Optimizarlo se vuelve crucial para sostener y hacer crecer el capital.

¿Cómo implementarlo en la práctica?

En la primera etapa, el mayor valor está en facilitar el ahorro. Un aumento del 10% en el ahorro es más poderoso que un aumento equivalente en el retorno de las inversiones.

Por eso, como asesores priorizamos soluciones que automaticen el ahorro y reduzcan fricciones: costos de transferencia, comisiones de corretaje, y sobre todo la necesidad de depender de la fuerza de voluntad mes a mes.

En la práctica hemos visto los costos de no automatizar: cuando el ahorro depende únicamente de la disciplina, es común perder algún mes ya sea por olvido o por preferir destinar ese dinero a un gasto puntual. Estimamos que quienes automatizan su ahorro logran en promedio al menos un 10% más que quienes deben tomar acción manualmente cada vez.

El efecto es todavía más claro en quienes invierten a través de corredores en EE.UU. y, debido a los altos costos de transferencia internacional, acumulan varios meses de ahorro para transferirlos en bloque (cada 2, 3, 6 o incluso 12 meses). En esos casos, hemos visto que el ahorro efectivamente invertido rara vez alcanza al planificado, disminuyendo de manera proporcional cuanto menos frecuente es la inversión.

Una vez que los clientes ya acumularon un capital financiero más relevante, entonces el foco se traslada a reducir costos asociados a la inversión y a estructurar un portafolio eficiente, alineado con la evidencia académica, para maximizar los retornos esperados.

Conclusión

Ahorrar e invertir son dos pilares inseparables, pero su peso relativo cambia con el tiempo. Al inicio, la clave está en aumentar ingresos y automatizar el ahorro; más adelante, el foco pasa a optimizar el portafolio de inversión.

En definitiva, el verdadero poder surge de la combinación: construir el hábito del ahorro desde temprano y, a la vez, permitir que el tiempo y los mercados hagan su trabajo. Esa es la esencia del interés compuesto.

En Nantas, buscamos justamente acompañar a nuestros clientes en este recorrido: primero facilitando y automatizando el hábito del ahorro, y luego ayudando a que el capital acumulado trabaje de la manera más eficiente posible. Porque el viaje hacia la independencia financiera no empieza con un gran portafolio, sino con la decisión —y la constancia— de ahorrar e invertir de manera inteligente.

Cr. Rodrigo Cancela, CFA

Nantas S.A. es una empresa regulada y supervisada por el Banco Central del Uruguay, inscripta en el Registro del Mercado de Valores, Sección Asesores de Inversión.

Copyright © Nantas SA