En este artículo, vamos a mostrar por qué esa intuición puede ser engañosa, y cómo una mirada profunda a los datos revela algo sorprendente:

Los bonos son más riesgosos que las acciones

Hoy en día, muchos inversores siguen creyendo que los bonos son la inversión más segura y las acciones, la más riesgosa. ¿Pero qué dice realmente la evidencia? En este artículo, vamos a mostrar por qué esa intuición puede ser engañosa, y cómo una mirada profunda a los datos revela algo sorprendente:

A largo plazo, las acciones no solo rinden más. También son mucho menos riesgosas que los bonos.

En el corto plazo, las acciones sí son riesgosas

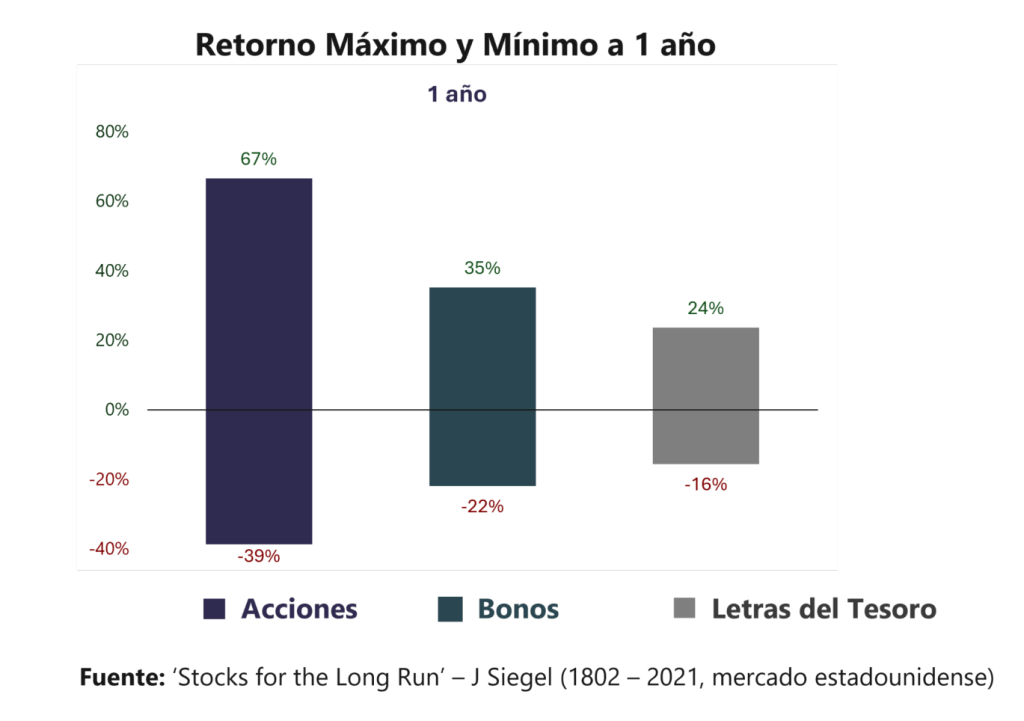

No hay dudas: si analizamos los peores retornos reales a un año, descontándole la inflación en dólares, las acciones son el activo más volátil:

En horizontes tan breves, ningún profesional serio recomendaría exponerse fuertemente al mercado accionario.

Pero conviene hacerse una pregunta más profunda:

¿Cuántos de nosotros somos inversores por un solo año?

Aunque muchos tendremos objetivos de corto plazo, la mayoría de nosotros seremos inversores durante décadas.

Las acciones son el activo más seguro en el largo plazo

El problema es que solemos subestimar cuánto tiempo seremos inversores.

Escuchar «10 o 20 años» puede sonar lejano, pero en la práctica, son plazos mucho más comunes de lo que creemos. Y es ahí donde el análisis cambia por completo.

A continuación, presentamos los mejores y peores retornos reales en las bolsas de EE.UU. desde 1802 hasta 2021. Hagamos foco en los peores retornos:

No. Los datos que ves en el grafico no están mal:

El costo oculto de la “seguridad”

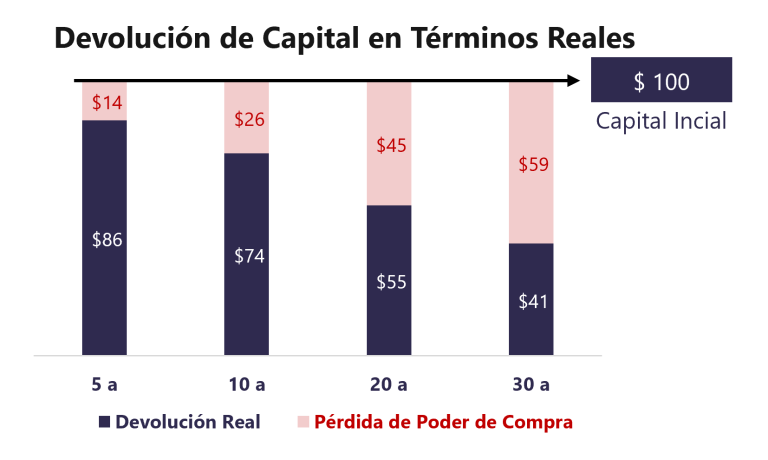

Este resultado tiene una explicación lógica: los bonos pagan un cupón fijo y devuelven el capital al vencimiento. Pero, ¿de verdad devuelven el capital? No del todo, ¡porque esa devolución no se ajusta por inflación!

Si compramos un bono a 10 años y la inflación promedio es del 3% anual, al final del período el valor real del capital será aproximadamente un 25% menor.

Lo que parece seguro en términos nominales, en realidad es una pérdida asegurada del poder de compra.

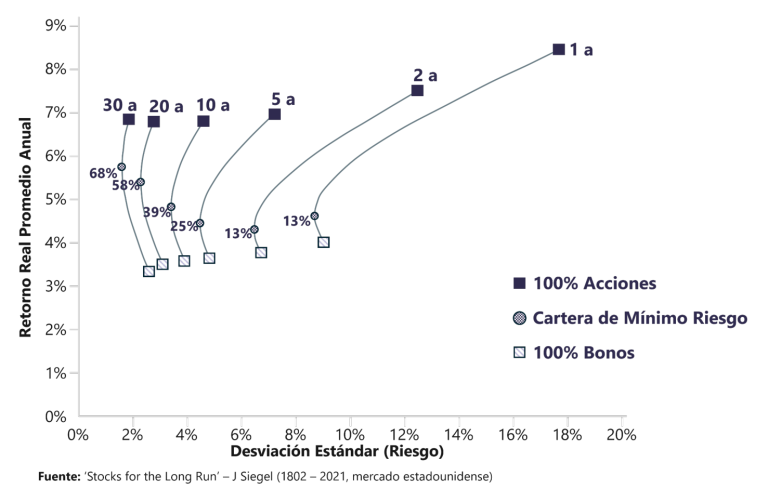

No existe una clase de activo con mayor estabilidad en retornos a largo plazo como las acciones

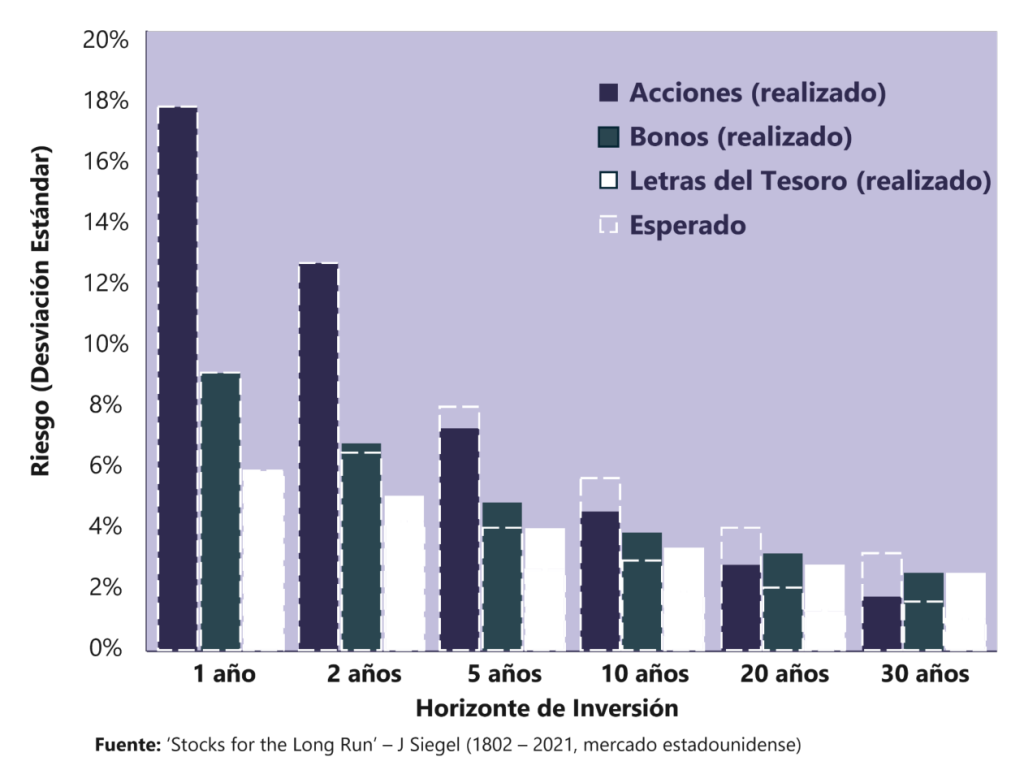

En el gráfico original del libro Stocks for the Long Run, de Jeremy Siegel, que analiza los retornos desde 1802 a 2021 en EE.UU. se observa un patrón claro:

Más sorprendente aún:

En otras palabras: cuanto más largo el horizonte, mayor debería ser la exposición a acciones para reducir el riesgo.

De hecho…

A 30 años, una cartera 100% diversificada en acciones no solo fue menos volátil que una 100% en bonos, sino que además duplicó su rendimiento real.

El modelo falló. La evidencia lo demuestra.

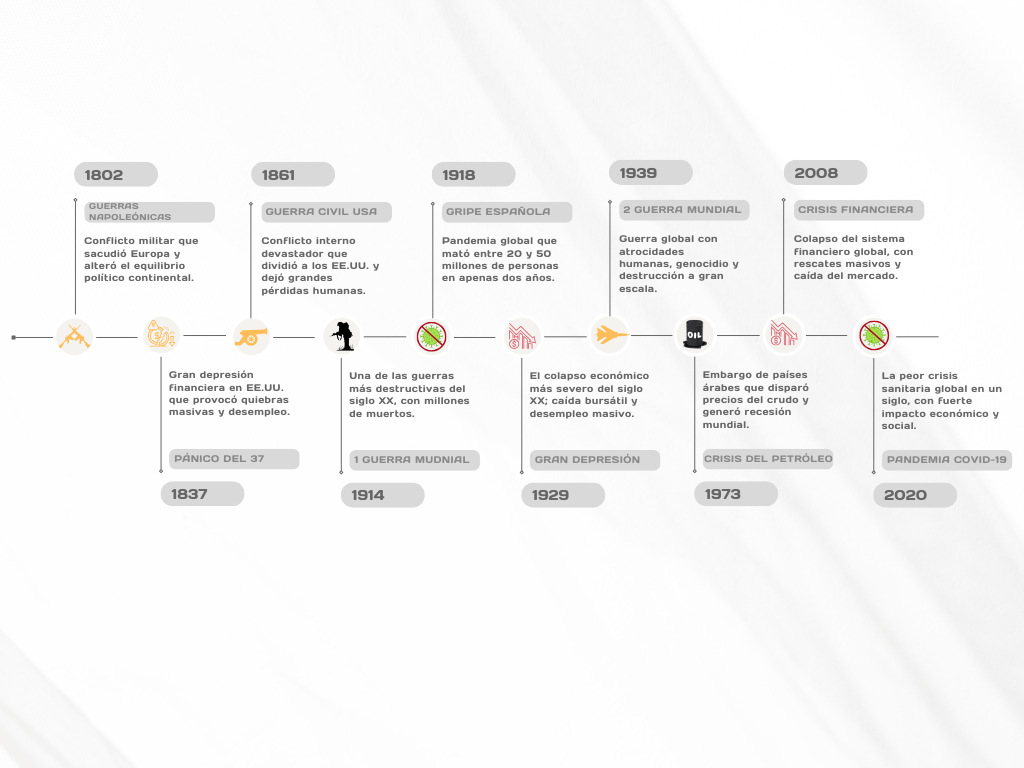

Durante mucho tiempo se enseñó que los precios de los activos financieros se mueven de forma impredecible, como si siguieran un camino aleatorio (random walk). Según esta idea, el riesgo total de una inversión crece con el tiempo —aunque a un ritmo más lento— y por eso muchos modelos estiman la volatilidad futura multiplicando la volatilidad anual por la raíz cuadrada del horizonte en años.

Esta lógica llevó a pensar que, sin importar el plazo, las acciones son siempre más riesgosas que los bonos.

Pero la evidencia histórica cuenta otra historia.

Cuando analizamos lo que realmente ocurrió en períodos de 10, 20 o 30 años, vemos que la volatilidad de las acciones no solo fue mucho menor a la estimada, sino que además fue menor que la de los bonos y letras del tesoro.

Lejos de ser una curiosidad estadística, esta observación tiene consecuencias prácticas para toda persona que quiera planificar su futuro financiero con seriedad:

La volatilidad de las acciones se diluye a medida que se extiende el horizonte de inversión, convirtiéndolas en la clase de activo más confiable para una planificación financiera de largo plazo.

¿Qué debería hacer un inversor inteligente?

Tener la mayor proporción posible en acciones durante el mayor tiempo posible.

Pero eso no significa tomar riesgos innecesarios, sino planificar con estrategia.

Eso se logra con un plan financiero integral, que contemple:

Porque cuando el retiro es inminente —1 a 5 años — el riesgo ya no se mide a 30 años. Se mide en períodos cortos. Y ahí sí, los bonos cumplen un rol fundamental y las conclusiones del “camino aleatorio” sí aplican.

Pero si el horizonte es largo, el mayor riesgo no está en las acciones: está en evitarlas.

Agustin Ortas, CFA

Nantas es una firma de asesoramiento financiero independiente registrada ante el Banco Central del Uruguay como Asesor de Inversión y ante la U.S. Securities and Exchange Commission (SEC) como investment adviser.

El registro ante la SEC no implica un determinado nivel de habilidad o capacitación.

Copyright © Nantas SA