¿Y qué sucedió realmente?

Si vamos a los hechos, esta regla no siempre se respeta en el corto plazo. Han habido varios episodios en donde el peso uruguayo se desvalorizó mucho en períodos cortos de tiempo, o también varios años en donde el tipo de cambio no avanzó.

Para analizar la historia haremos lo siguiente: comparar la evolución de la UI (pesos ajustados por inflación) versus el tipo de cambio de dólar/peso ajustado por inflación en dólares. El análisis lo haremos desde el 31/12/1993 ya que 1994 fue el primer año completo de historia para los pesos uruguayos actuales. Con anterioridad a eso, la moneda era el nuevo peso.

Esto puede parecer un poco confuso, pero en esencia estamos buscando responder lo siguiente: ¿Si hubieses tenido un ingreso en dólares desde 1994 a la fecha, y el mismo se hubiese ajustado por inflación en dólares, cómo se hubiese comparado frente a un ingreso en unidades indexadas? ¿Hubieses perdido poder de compra en Uruguay?

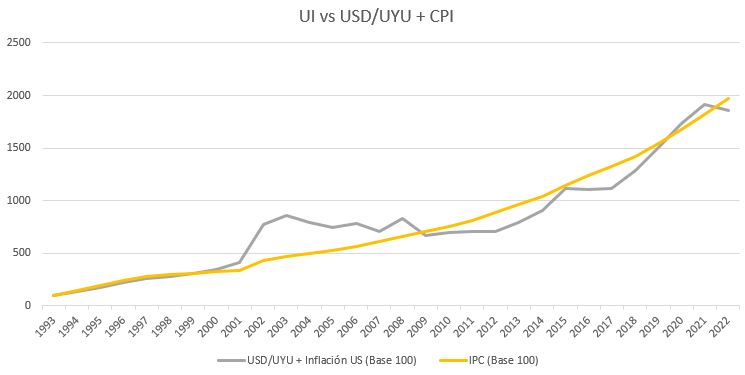

En el siguiente gráfico podemos ver que sucedió:

¿Cómo leer el gráfico anterior?

Como primera lectura general, podemos ver que un ingreso en dólares ajustado por inflación en dólares (gris) siguió muy de cerca a la UI (amarillo) en el largo plazo. Esto es exactamente lo que la teoría económica supone que pasaría.

Sin embargo, podemos ver algunos episodios en donde sí hubo una diferencia significativa en el poder de compra. De haber tenido un ingreso en dólares durante 2001-2003 hubiésemos tenido un poder de compra ampliamente superior frente a un ingreso en unidades indexadas. En el punto más alto, 2002, la diferencia fue del 81%!

Luego de eso, sin embargo, el tipo de cambio bajó significativamente y se mantuvo cerca de los 20 pesos uruguayos durante varios años. Debido a esto, el ingreso en dólares perdió poder de compra en Uruguay, a tal punto que en el 2012 llegó a estar un 20% por debajo del ingreso en UI en términos de poder de compra. Aunque esta diferencia no fue tan extrema como el caso anterior, sigue siendo una diferencia importante.

Durante 2013 al 2021 esta brecha se fue cerrando, con el ingreso en dólares ajustado por inflación superando a la UI en 2020. Finalmente en el 2022, con la bajada del tipo de cambio de 44 a 40, el ingreso en dólares se situó un 6% por debajo del ingreso en UI en términos de poder de comprar. Una diferencia mínima si consideramos que son casi 30 años de historia.

Conclusiones

Más allá de que un ingreso en la moneda local elimina el riesgo de tipo de cambio, los instrumentos de inversión disponibles en la moneda local no son los más adecuados para una planificación de largo plazo. A su vez, los ingresos de un portafolio de inversión no suelen ser los únicos ingresos de nuestros clientes, quienes en su mayoría cuentan con prestaciones jubilatorias y, en algunos casos, inmuebles de alquiler o empresas locales que generan ingresos en la moneda local, lo cual mitiga el riesgo de tipo de cambio.

Por ende, creemos que en el escenario actual es conveniente que el grueso de la cartera de inversión esté invertida en instrumentos en dólares y busque generar un ingreso en dólares que crezca con la inflación americana. Sin embargo, en caso de que el tipo de cambio sea algo que te genere mucha preocupación, creemos que contar con un segundo portafolio, de menor tamaño, en moneda local para las necesidades de corto plazo es una solución adecuada.

Rodrigo Cancela, CFA

USD/UYU: Yahoo Finance y https://www.gub.uy/ministerio-ganaderia-agricultura-pesca/sites/ministerio-ganaderia-agricultura-pesca/files/2020-02/serie_dolar_1981-2017_2_0.pdf

IPC: INE