Como os vieses cognitivos influenciam nossas decisões financeiras e por que investir bem depende, em grande medida, do comportamento.

Pensar rápido, investir devagar

Durante muito tempo, a teoria econômica tradicional se apoiou em uma ideia tão elegante quanto incompleta: a de que as pessoas tomam decisões de forma racional, avaliando toda a informação disponível e maximizando seu bem-estar em cada escolha. Esses são os famosos “pressupostos clássicos”. Era um modelo útil, mas profundamente distante de como a mente humana realmente funciona.

A partir dos anos 70, os psicólogos Daniel Kahneman e Amos Tversky começaram a desafiar esse paradigma com uma série de experimentos tão simples quanto contundentes. O que encontraram não foi uma irracionalidade caótica, mas algo mais interessante: erros sistemáticos, previsíveis e profundamente humanos.

Décadas mais tarde, esses achados não apenas dariam origem à economia comportamental, como também transformariam nossa compreensão sobre a forma como investimos, poupamos e tomamos decisões financeiras. Entre os pesquisadores que deram continuidade a essa linha de trabalho está Meir Statman, que ajudou a conectar essas descobertas ao comportamento real dos investidores.

Dois sistemas, uma mesma mente

Em seu livro Thinking, Fast and Slow, Kahneman descreve nossa mente como um sistema dual:

O primeiro está profundamente ligado ao sistema límbico: a parte mais antiga do cérebro do ponto de vista evolutivo, associada a emoções, recompensas e ameaças. Funciona com rapidez e baixo consumo de energia. Ajudou-nos a sobreviver como espécie… mas não necessariamente a investir melhor.

O segundo, por outro lado, está associado ao córtex pré-frontal: a região vinculada à análise lógica, ao planejamento e ao pensamento abstrato. Exige mais esforço e não é ativado automaticamente. É o sistema que nos permite questionar nossas intuições… quando, de fato, decidimos utilizá-lo.

E aqui surge uma das tensões centrais do comportamento humano:

Muitas decisões começam no Sistema 1… e o Sistema 2 apenas as valida depois.

“Knowing is not avoiding”

Talvez uma das frases mais honestas — e mais incômodas — de Kahneman seja:

“Knowing is not avoiding” (“Saber não significa evitar”.)

Mesmo depois de décadas estudando vieses cognitivos, ele próprio reconhecia que continuava sujeito a eles. Somos muito mais hábeis em identificar erros nos outros do que em nós mesmos.

Mas essa não é necessariamente uma visão pessimista. Como propõe Statman, o conhecimento por si só não elimina os vieses, mas permite construir mecanismos para mitigá-los: regras, processos, sistemas e estruturas de decisão mais robustas.

Isso é ancoragem.

Em um dos experimentos mais conhecidos de Kahneman e Tversky, os participantes eram convidados a escrever os últimos quatro dígitos do seu número de seguridade social e, em seguida, estimar quantos médicos havia em Manhattan. Embora uma coisa não tivesse qualquer relação com a outra, aqueles que tinham números mais altos apresentavam estimativas significativamente maiores.

Aquele número aleatório se transformava, sem que ninguém percebesse, em um ponto de referência.

Eso es anclaje.

Em outro experimento, liderado por Daniel Gilbert, os participantes precisavam identificar pontos azuis dentro de uma sequência que gradualmente passava do azul ao roxo. No início, a tarefa era simples: havia muitos pontos claramente azuis.

Mas, à medida que os pesquisadores reduziam a quantidade de pontos realmente azuis, algo inesperado aconteceu.

As pessoas começaram a classificar como “azuis” pontos que antes teriam considerado roxos.

Mesmo quando eram alertadas sobre o fenômeno.

Mesmo quando tinham incentivos financeiros para responder corretamente.

O cérebro, diante de uma menor presença de problemas reais, redefinia automaticamente o que considerava um problema.

Isso é o que hoje se conhece como blue dot effect.

E suas implicações são muito mais profundas do que parecem.

Porque, quando os riscos verdadeiramente importantes diminuem, tendemos a superdimensionar ameaças menores, reinterpretar eventos normais como sinais de alerta ou reagir de forma exagerada a situações que, em outro contexto, nos pareceriam irrelevantes.

Nos investimentos, isso acontece constantemente.

Depois de grandes crises financeiras, os mercados costumam atravessar longos períodos em que os verdadeiros riscos sistêmicos são relativamente baixos. Ainda assim, os investidores continuam encontrando novos motivos para se preocupar: uma eleição, um dado econômico mensal, uma manchete geopolítica ou uma correção menor do mercado.

O “ponto azul” simplesmente muda de forma.

A ilusão de controle

Em conversas com Statman, Kahneman reconhece algo especialmente relevante para o mundo dos investimentos:

A intuição não se sente como uma opinião.

Ela se sente como uma certeza.

E isso é particularmente perigoso depois de períodos de sucesso. Alguns acertos podem rapidamente gerar a sensação de que existe uma habilidade especial para antecipar mercados ou identificar oportunidades.

Aqui aparecem vieses como:

Como observa Kahneman:

Não são necessários muitos sucessos para que alguém acredite ser muito inteligente… nem para que outros também acreditem nisso.

O custo de tentar superar o mercado

Statman perguntou diretamente a Kahneman por que tantos investidores continuam pagando comissões elevadas e tentando selecionar investimentos vencedores, mesmo quando a evidência sobre a dificuldade de superar consistentemente o mercado é tão contundente.

A resposta foi simples:

Porque a maioria acredita que pode fazê-lo.

Se alguém está convencido de que obterá resultados extraordinários, pagar mais parece razoável. O problema é que, na maioria dos casos, essa vantagem percebida é uma ilusão alimentada pelo excesso de confiança.

A evidência histórica mostra que superar consistentemente o mercado é extremamente difícil. E, mesmo quando alguns conseguem fazê-lo durante determinados períodos, identificar de antemão quem serão esses poucos vencedores futuros é outra tarefa praticamente impossível.

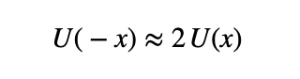

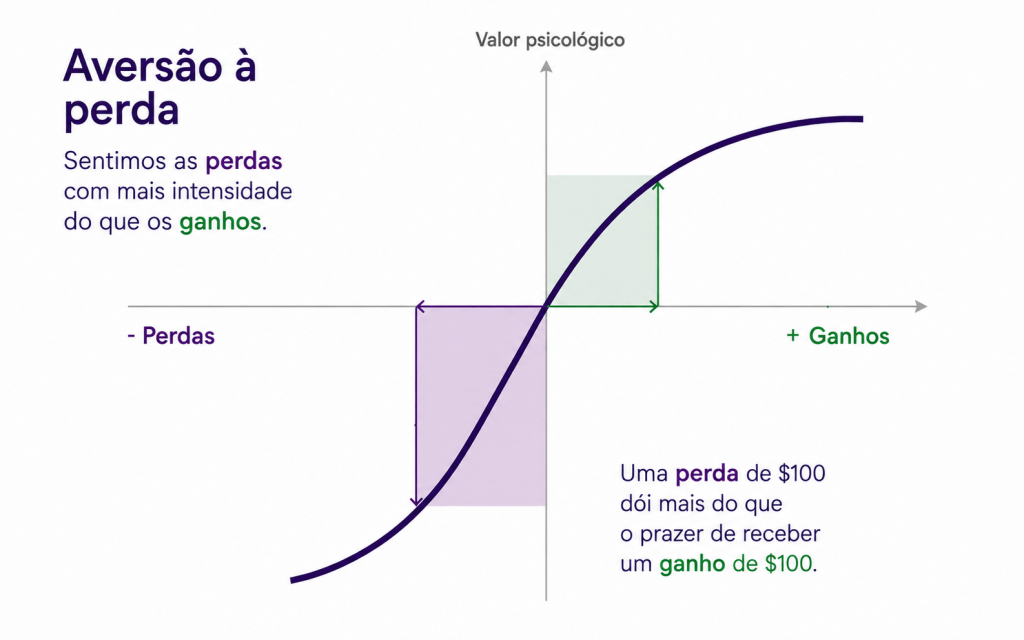

Prospect Theory: por que as perdas pesam mais

Uma das contribuições mais importantes de Kahneman e Tversky foi a Prospect Theory, que explica como as pessoas percebem ganhos e perdas de forma assimétrica.

Em termos simples: as perdas doem aproximadamente o dobro do prazer gerado por ganhos equivalentes.

Isso ajuda a explicar por que muitos investidores:

O problema, em geral, não é a falta de informação. O problema é a forma como processamos emocionalmente essa informação.

O ruído nunca desaparece

Vivemos imersos em um fluxo constante de notícias desenhadas para capturar nossa atenção. Hoje pode ser um conflito geopolítico. Amanhã, uma recessão. Depois de amanhã, uma nova tecnologia que promete mudar tudo.

Mas o padrão tende a se repetir:

Aquilo que parece extremamente relevante no presente raramente acaba sendo determinante no longo prazo.

Como escreveu Derek Thompson em seu artigo Everything Is Terrible, But I’m Fine:

“A maioria das pessoas diz que sua vida pessoal está bem… mas acredita que o mundo está piorando.”

Em grande medida, essa dissonância é uma manifestação dos nossos próprios vieses cognitivos.

O verdadeiro valor de um sistema

A lição final não é que estamos condenados a errar.

É que precisamos de sistemas que nos protejam de erros previsíveis.

Para alguns, isso implica regras claras e automatização.

Para outros, implica contar com um assessor que compreenda esses vieses e ajude a evitar decisões impulsivas em momentos emocionalmente difíceis.

Não para prever o mercado.

Mas para ajudar a navegar por ele com mais critério.

Porque investir bem não é, principalmente, uma questão de inteligência.

É, em grande medida, uma questão de comportamento.

E, em um mundo em que o ruído é constante, a verdadeira vantagem raramente está em reagir mais rápido… mas, muitas vezes, em reagir menos.

Ec. Juan Martín Rodríguez, CFA

Nantas é uma firma independente de assessoria financeira registrada junto ao Banco Central do Uruguai como Assessor de Investimento e junto à U.S. Securities and Exchange Commission (SEC) como investment adviser.

O registro junto à SEC não implica um determinado nível de habilidade ou capacitação.

Copyright © 2024 Nantas SA