Guerras geram incerteza, mas a história mostra que o maior risco para o investidor não está nos eventos, mas em como ele reage a eles.

Guerras e mercados: evidências históricas para o investidor de longo prazo

Dada a recente guerra entre Estados Unidos e Irã e o impacto que isso teve nos mercados, assim como em todas as manchetes, parece apropriado enquadrar este evento sob a perspectiva da inter-relação histórica entre guerras e mercados financeiros.

Não é intenção do artigo minimizar esta ou guerras anteriores, que foram devastadoras para todas as vidas afetadas por elas. Fora isso, o foco está exclusivamente no impacto que tiveram nos mercados e sob a perspectiva de um investidor global.

Como veremos abaixo, dessa dimensão, o impacto geralmente foi muito menor do que se imagina.

Primeira coisa: Por que os mercados estão se movendo?

Antes de entrarmos no que as evidências históricas nos dizem sobre o impacto das guerras, vale a pena revisar brevemente por que os mercados se movem.

Os ativos financeiros são avaliados com base nos fluxos de caixa futuros esperados, descontados a uma taxa que reflete o risco. Quanto mais distantes e incertos esses fluxos forem, maior o desconto.

Na prática, os preços se movem por dois motivos principais:

Conflitos armados afetam ambas as variáveis. Por um lado, eles deterioram as expectativas de crescimento. Por outro, aumentam a incerteza.

O resultado é claro: preços em queda.

Mas há uma segunda derivada importante. Se você aumentar a taxa de desconto, também aumenta o retorno esperado. Porque, em resumo, a taxa de desconto é o retorno que o investidor exige.

Os mercados reagem à surpresa, não a eventos

Os mercados estão sempre de olho para frente, e os preços são ajustados com base em novas informações.

Por isso, quando lemos uma notícia nas manchetes, na verdade estamos atrasados. Para nós, é novidade. Para o mercado, isso já está incorporado ao preço.

Em outras palavras, o problema não é a guerra. É como o investidor reage a isso.

Isso tem uma implicação importante. Uma vez incorporadas as informações aos preços, os retornos esperados voltam a ser positivos. Mesmo nos piores momentos.

As evidências históricas são claras nesse ponto. Os mercados globais de ações continuaram a crescer ao longo do tempo, apesar de guerras, crises econômicas e eventos políticos de todos os tipos.

Isso não diminui a gravidade desses eventos. Mas isso sugere que os investidores geralmente não se beneficiam ao sair do mercado de ações nesses contextos.

Para um investidor de longo prazo, o mais prudente a fazer geralmente é manter o rumo.

O maior impacto: os países que perdem

Se olharmos para a história, há casos em que o impacto das guerras nos mercados foi devastador. Mas esses casos têm um padrão muito claro. São países específicos onde houve mudanças no regime econômico ou, na falta disso, aqueles dos países mais devastados pelo conflito.

Alguns exemplos ilustrativos:

Em todos esses casos, os investidores sofreram perdas extremas ou totalmente totais em termos reais.

Mas perdas dessa magnitude são, mais do que uma história de guerras, uma história de concentração em um único país. Porque nos mercados, o risco extremo raramente surge do evento. Isso vem da falta de diversificação quando esse evento acontece.

Um investidor globalmente diversificado teve uma experiência muito diferente. Durante as duas guerras mundiais:

Essas são quedas relevantes, sem dúvida. Mas ainda está longe de uma destruição permanente do capital.

Mesmo as piores quedas acabam se recuperando

Com exceção dos casos da Rússia e da China, onde a guerra foi acompanhada por uma mudança no regime econômico, o restante dos conflitos gerou quedas profundas, porém temporárias, mesmo nos cenários mais extremos.

Na verdade, recuperações subsequentes foram associadas a alguns dos maiores retornos registrados na história.

O caso da Alemanha é particularmente ilustrativo. Após uma queda próxima a 90%, entre 1949 e 1959 seu mercado de ações registrou um retorno anual de 61% em termos reais, medido em dólares. Um investidor que tivesse investido em 1939 e mantido sua posição teria visto seu investimento cair praticamente a zero em 1947, e depois triplicar seu valor original em 1952.

O Japão apresentou uma dinâmica semelhante. Seu mercado de ações cresceu a uma taxa de 28% ao ano entre 1949 e 1959. No entanto, como as perdas iniciais foram ainda mais severas, o processo de recuperação foi mais longo. Somente em 1969 o poder de compra de um investimento feito em 1939 foi recuperado.

O que esses casos mostram não é apenas a magnitude das quedas, mas também a resiliência dos mercados de ações, mesmo diante dos eventos mais extremos que podemos imaginar.

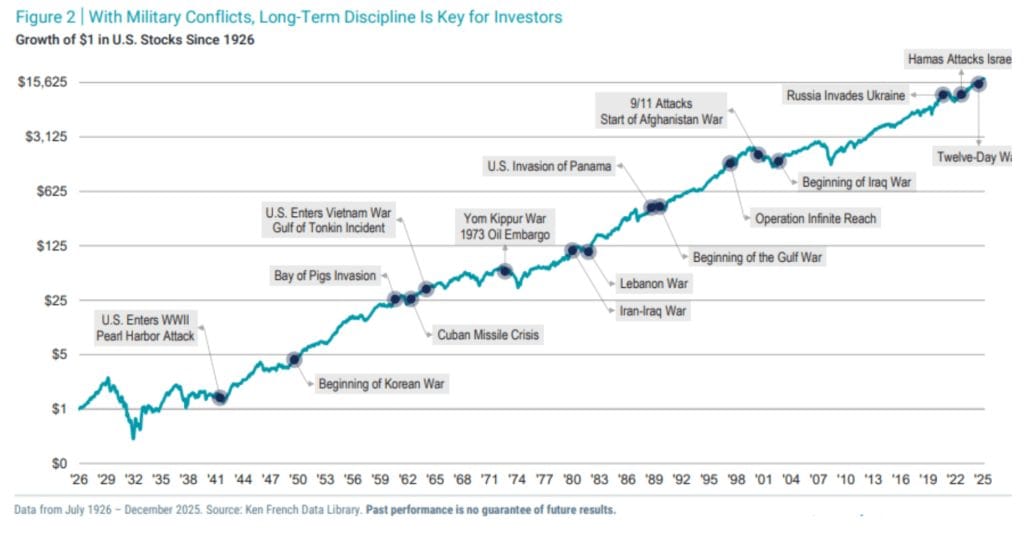

No gráfico a seguir, você pode ver como, apesar das guerras e conflitos dos últimos 100 anos, o mercado de ações (neste caso representado pelos Estados Unidos) continuou sua tendência de alta à medida que as empresas geram valor ao longo do tempo.

O impacto na renda fixa

Em contextos como esses, muitos investidores tendem a ver os títulos como o refúgio natural seguro. No entanto, evidências históricas não acompanham essa narrativa.

Períodos associados a guerras, especialmente quando acompanhados pela inflação, foram devastadores para a renda fixa:

Isso não implica que os vínculos não tenham um papel. Mas reforça uma ideia fundamental:

não existem ativos verdadeiros refúgio, existem portfólios bem diversificados ou mal.

O que acontece após conflitos

Quando você se afasta dos exemplos mais extremos e olha as evidências de forma mais sistemática, o padrão é bastante consistente.

No curto prazo, os resultados são imprevisíveis. Podem haver quedas, quicadas ou movimentos mistos. Mas à medida que o horizonte se expande, a história muda.

Isso não significa que conflitos não importem. Isso significa que os mercados se adaptam e que o impacto tende a diminuir com o tempo.

Os piores resultados ocorreram em tempos de paz

Provavelmente essa é a informação mais contraintuitiva. As maiores quedas do mercado global não ocorreram em guerras, mas em períodos de paz:

Se um investidor não consegue tolerar a volatilidade associada às guerras, dificilmente conseguirá suportar a volatilidade dos mercados.

Dito isso, além do fato de que as ações foram voláteis em momentos específicos, para um investidor globalmente diversificado a jornada tem sido relativamente estável ao longo do tempo, especialmente em comparação com investidores em títulos ou concentrados em um único país.

Conclusão

Ao longo da história, os mercados passaram por guerras mundiais, crises econômicas, revoluções, pandemias e todo tipo de evento que, na época, pareciam excepcionais.

E, ainda assim, eles continuaram a avançar.

O mercado global teve retorno anual de 5,2% em termos reais (aproximadamente 8,2% em dólares) nos últimos 125 anos.

E não porque o mundo tenha sido estável.

Mas porque nunca foi. E justamente por essa razão, investir sempre implicou, e implica, um retorno esperado positivo para aqueles que têm otimismo e convicção para apostar na engenhosidade humana e em sua capacidade de superar os desafios que inevitavelmente surgem.

O desafio para o investidor não é evitar a incerteza. É aprender a conviver com isso sem exagerar.

Porque, no fim das contas, o investidor bem-sucedido não é quem prevê os eventos. É aquele que consegue se manter envolvido, apesar deles.

Cr. Rodrigo Cancela, CFA

Fontes

1 – Anuário DMS 2025

2 – Avantis EMEA Field Guide fevereiro de 2026

3 – Investimento com Bom Senso: Ações, Títulos e Guerra

Nantas é uma firma independente de assessoria financeira registrada junto ao Banco Central do Uruguai como Assessor de Investimento e junto à U.S. Securities and Exchange Commission (SEC) como investment adviser.

O registro junto à SEC não implica um determinado nível de habilidade ou capacitação.

Copyright © 2024 Nantas SA