Un análisis de la industria financiera uruguaya, sus fuentes de ingresos y por qué el inversor debería preguntar más

¿Cómo se remuneran los asesores financieros en Uruguay?

¿Sabías qué tienen en común un “Asesor de Inversiones”, un “Gestor de Portafolios”, un “Agente de Valores” y un “Corredor de Bolsa”? En Uruguay, bajo cualquiera de estas licencias, en la práctica una persona puede presentarse como “asesor financiero”.

El objetivo de este artículo es aportar claridad al inversor y ayudar a que el mercado sea más transparente en cómo se presentan roles, costos e incentivos. No buscamos señalar empresas ni personas. Buscamos poner sobre la mesa una confusión del sistema que afecta al inversor y que, si no se entiende, puede salir cara. En particular, exploramos por qué no recomendamos contratar “asesoramiento financiero” dentro de un modelo cuyo negocio depende mayormente de comisiones por transacción, diferencias de cotización o retrocesiones.

En Nantas creemos que el rol del asesor supone sentarse del lado del cliente, no enfrente. De hecho, somos intencionales al sentarnos al lado en las reuniones. Y lo mismo hacemos al remunerarnos: buscamos reducir conflictos de interés cobrando un porcentaje sobre los activos gestionados. Es un modelo simple: ganamos más a medida que el capital de nuestros clientes aumenta, y nuestros ingresos caen si recomendamos inversiones que rinden mal o si el patrimonio no progresa.

Lamentablemente, la mayoría de “asesores financieros” en el mercado no se remunera de esta forma. Y cuando el modelo de ingresos está ligado a “vender”, “rotar” u “operar”, los incentivos cambian, incluso sin mala intención.

Un dato incómodo: ¿de qué vive la empresa donde trabaja tu asesor?

El problema en Uruguay es que todas las licencias permiten a la firma remunerarse por la venta de productos financieros. Dicho de otro modo: evitar recibir asesoramiento financiero de un “Corredor” o “Agente”, optando en cambio por un “Asesor” o un “Gestor”, no garantiza que recibas un asesoramiento independiente y fiduciario (en tu mejor interés). El nombre cambia, pero el incentivo puede seguir siendo el mismo.

A continuación, se muestra la estructura de ingresos 2024 de instituciones donde trabajan muchos asesores financieros. Incluimos un corredor de bolsa y un agente de valores (dos figuras tradicionales del mercado), y luego complementamos con una mirada macro sobre el universo completo de Gestores de Portafolio y Asesores de Inversión (168 instituciones), que es donde el marco regulatorio se vuelve más difícil de interpretar para el inversor.

Omitimos nombres en los ejemplos individuales porque el objetivo no es “culpar empresas”, sino entender incentivos del sistema. Para quienes quieran profundizar, los estados financieros son públicos y están disponibles en el BCU: https://www.bcu.gub.uy/Paginas/Default.aspx

1 – Corredor de Bolsa (estructura de ingresos 2024)

En español, y sin eufemismos: el corredor facturó 67 veces más por transacciones —diferencias entre precio de compra y venta— que por asesoramiento.

Pregunta para el inversor: ¿No te suena raro que la empresa donde trabaja tu “asesor” tenga la mayoría de sus ingresos ligados a operar y capturar spreads?

Y más importante: ¿tu asesor te informó explícitamente que su empresa se beneficia del número de transacciones y del spread asociado a esas transacciones?

No es casual que, en ciertos modelos, se vuelvan comunes los “weekly ideas” (ideas semanales). Aun cuando algunas ideas puedan ser razonables, el incentivo estructural existe: más movimiento suele ser más ingreso.

2 – Agente de Valores (estructura de ingresos 2024)

Facturación: USD 4,48 millones de los cuales

El punto crítico es que el rubro “comisiones” suele agrupar cosas muy distintas. En la práctica, maquillado dentro de “comisiones” pueden convivir:

Pregunta para el inversor: Si todo entra en “comisiones”, ¿cómo separás el valor de la asesoría del valor de la venta/distribución de productos?

Dicho más simple: como cliente, ¿qué te parece que tu “asesor” no pueda (o no quiera) separar el valor del asesoramiento del margen comercial de los productos?

3 – La foto macro: Gestores de Portafolio y Asesores de Inversión (estructura de ingresos agregada de 168 instituciones en 2024)

Hasta acá vimos casos con estados financieros. Ahora viene la parte más reveladora, porque acá no hablamos de ejemplos individuales: hablamos del universo entero de licencias donde el rótulo “asesor” suele usarse como si fuera un estándar… cuando en realidad puede no serlo.

En 2024, los asesores y gestores facturaron USD 339 millones.

Del total facturado:

Traducido a lenguaje llano: cerca del 80% de los ingresos del sector no viene del cliente, sino de terceros que participan en la operación. ¿Quiénes? Instituciones que proveen productos o infraestructura: fondos/gestoras, brókeres (quienes ejecutan las operaciones) y custodios (quienes mantienen los activos en cuenta).

¿Es “malo” que existan esos actores? No. Son parte necesaria del sistema. El punto es otro: si la mayor parte del ingreso de quien te asesora proviene de terceros, es razonable preguntarse si el incentivo principal está puesto en el consejo… o en el producto y la operación.

Cuando uno busca “asesoría financiera”, lo intuitivo sería que el ingreso principal venga del servicio de asesoramiento: definir objetivos, armar un plan, diseñar una cartera, acompañar decisiones difíciles. Si, en cambio, la mayor parte del ingreso llega desde proveedores del ecosistema, es lógico pensar que, muchas veces, lo que el cliente percibe como asesoramiento se parece más a distribución de productos.

Y ojo: esto no implica mala intención. De hecho, hay algo que vemos todo el tiempo: muchos inversores creen que “no pagan nada” al asesor, o que pagan “solo un 0,10%–0,20% de custodia”. Pero en finanzas hay una regla que suele cumplirse:

Si nadie te está cobrando por el servicio de asesoramiento, alguien lo está pagando por otro lado. Y cuando el pago viene “por detrás”, el riesgo no es solo el costo: es la falta de claridad sobre quién le paga a quién y por qué.

Repito: no estoy haciendo un juicio moral; estoy haciendo un diagnóstico de incentivos.

* Si un día eres cliente de Nantas esta será nuestra única fuente de ingresos en la gestión de tu cartera de inversión.

¿Hacia dónde va la industria y qué pasos puede aplicar Uruguay?

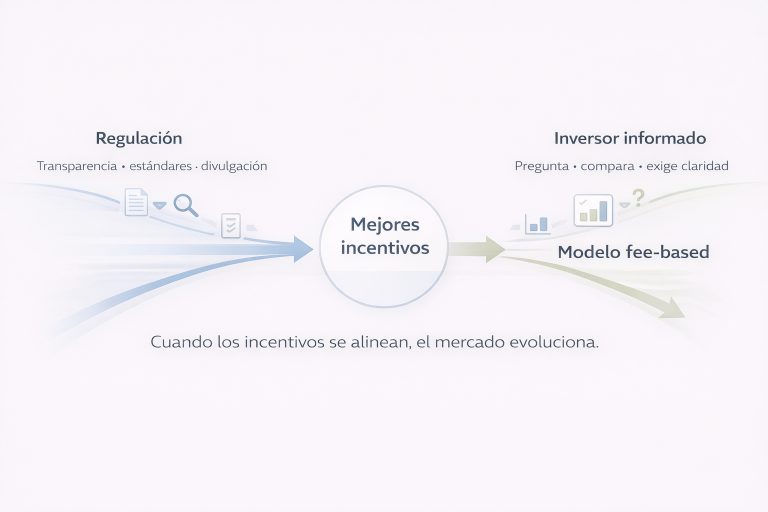

En mercados más desarrollados, esta discusión no se resolvió por magia ni por una sola medida. Se resolvió por una combinación de fuerzas que se retroalimentan:

Ese “doble empuje” explica por qué el modelo fee-based fue ganando terreno: porque hace explícito el costo del consejo y reduce la necesidad de que el negocio dependa de rotar carteras, empujar productos o cobrar de terceros. En Reino Unido, por ejemplo, parte del cambio vino de decisiones regulatorias que limitaron la retrocesión al segmento retail y empujaron a separar con más claridad el costo del asesoramiento del costo del producto. Australia avanzó en una dirección similar elevando el estándar de conducta y restringiendo remuneraciones conflictivas. Y en Estados Unidos, el crecimiento del modelo RIA consolidó la idea de que el asesoramiento puede —y debería— cobrarse como servicio, no como consecuencia de vender u operar.

Estos mercados se apoyan en una separación de funciones que le devuelve claridad al inversor:

Son roles distintos, con responsabilidades distintas. Cuando se mezclan —o cuando se presentan como si fueran lo mismo— el inversor pierde visibilidad sobre quién hace qué, quién cobra por qué y qué incentivos están en juego.

Para que Uruguay se alinee con mejores prácticas internacionales, parte del camino es institucional: avanzar hacia definiciones más nítidas y estándares de divulgación más comparables, que permitan distinguir con claridad asesoramiento de distribución, y costos explícitos de costos “empaquetados”. No para prohibir modelos por decreto, sino para que el inversor pueda entender —sin ser experto— qué está comprando, cuánto le cuesta y qué conflictos existen.

Pero la otra parte del cambio —la que puede activarse desde hoy— depende del inversor. En todos los países donde la industria mejoró, hubo un punto de inflexión cuando el público dejó de aceptar respuestas vagas y empezó a exigir explicaciones simples, cuantificables y auditables.

Por eso, mientras el mercado evoluciona, la mejor herramienta del inversor es simple: preguntar mejor. Porque cuando muchos inversores hacen las preguntas correctas, el mercado se adapta. Y ahí es cuando la industria empieza a parecerse menos a un sistema de ventas… y más a un servicio profesional.

7 preguntas que valen más que cualquier “weekly idea”

Si estas preguntas se responden con claridad, estás más cerca de un servicio profesional. Si generan evasivas, incomodidad o respuestas tipo “no te preocupes”, entonces ya aprendiste algo importante.

Fuente:

Agustín Ortas, CFA

Nantas es una firma de asesoramiento financiero independiente registrada ante el Banco Central del Uruguay como Asesor de Inversión y ante la U.S. Securities and Exchange Commission (SEC) como investment adviser.

El registro ante la SEC no implica un determinado nivel de habilidad o capacitación.

Copyright © Nantas SA