Cuando pensamos correctamente en horizontes largos, retornos reales y objetivos de vida, el mayor error financiero suele ser protegerse demasiado pronto.

Evidencia, largo plazo y el verdadero rol del asesor financiero

Durante décadas, la industria financiera repitió una idea que hoy parece casi natural:

a medida que envejecemos, deberíamos reducir nuestra exposición a acciones y aumentar la participación de bonos o renta fija.

La lógica suena convincente. Menos volatilidad. Más “seguridad”. Más tranquilidad.

Sin embargo, cuando analizamos la evidencia con profundidad —mirando horizontes largos, retornos reales y escenarios de vida completos— esa intuición empieza a mostrar grietas importantes.

Un reciente paper académico pone este debate en el centro de la mesa y llega a una conclusión incómoda para el consenso tradicional: para la mayoría de los inversores, durante casi toda su vida financiera, la asignación óptima está fuertemente inclinada hacia acciones, no hacia bonos .

Lejos de ser una provocación teórica, este trabajo respalda algo que en Nantas vemos todos los días en la práctica: el mayor riesgo financiero de largo plazo no es la volatilidad de tu portafolio, sino que el mismo no crezca lo suficiente.

El status quo: edad, prudencia y renta fija

El modelo dominante de inversión por ciclo de vida se apoya en dos ideas centrales:

Este enfoque está tan extendido que incluso se volvió normativo: los fondos “target date”, los portfolios por defecto en planes de jubilación y gran parte del asesoramiento automatizado siguen esta lógica casi sin excepción.

Pero el problema no es que estas ideas sean irracionales.

El problema es qué tipo de riesgo están tratando de minimizar.

La mayoría de estas estrategias están diseñadas para reducir la volatilidad de corto plazo.

Lo que rara vez se analiza con el mismo énfasis es el riesgo real de largo plazo:

Qué hace distinto a este paper

El paper Beyond the Status Quo: A Critical Assessment of Lifecycle Investment Advice se destaca por algo poco habitual: no parte de supuestos cómodos.

En lugar de:

los autores trabajan con:

El resultado es un modelo que se parece mucho más al mundo real que al de los manuales.

Y cuando se hace ese ejercicio con seriedad, el resultado es claro:

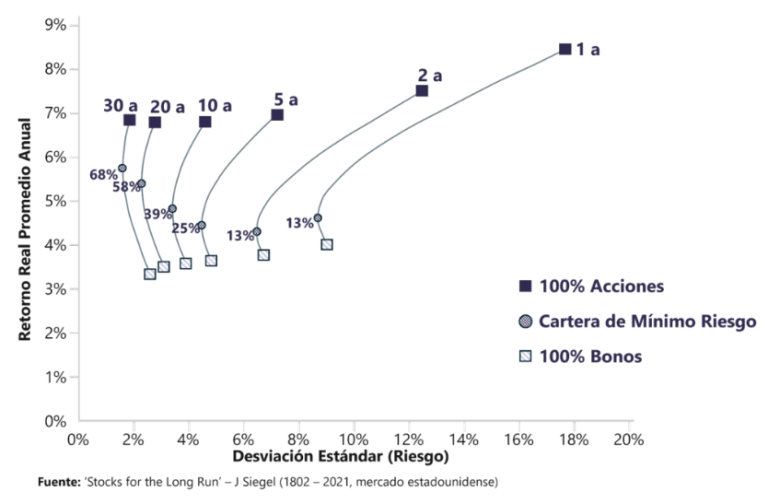

La asignación óptima a lo largo de la vida es sorprendentemente estable y está dominada por acciones globales, con una participación mínima o nula de renta fija.

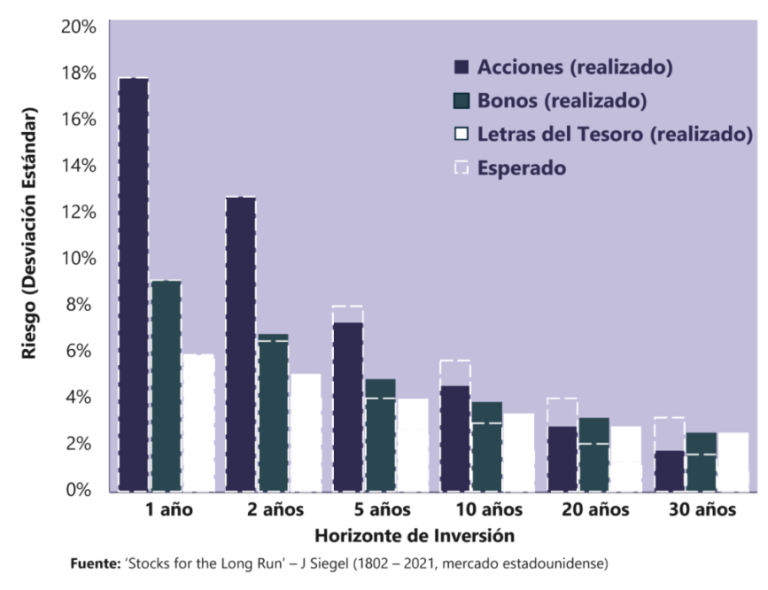

El punto más contraintuitivo: los bonos no son “seguros” en el largo plazo

Uno de los aportes más valiosos del paper es mostrar algo que suele pasar desapercibido:

A horizontes largos: los bonos no reducen el riesgo,

En particular:

Las acciones internacionales, en cambio:

Desde esta perspectiva, usar bonos como “ancla de seguridad” puede aumentar el riesgo de no llegar, especialmente cuando el objetivo es financiar una vida larga y en términos reales (ajustando el nivel de gasto por inflación).

Jubilación: donde el mito termina de romperse

Tal vez el resultado más incómodo del paper aparece en la etapa donde, supuestamente, la renta fija debería brillar: la jubilación.

Al comparar carteras tradicionales (incluyendo target date funds) con carteras dominadas por acciones globales, los autores encuentran que estas últimas:

Incluso considerando escenarios adversos, la probabilidad de “arruinarse” es menor con mayor exposición a equity que con carteras conservadoras.

Esto no elimina la incomodidad emocional de la volatilidad. Pero sí redefine qué entendemos por seguridad financiera y nos da un norte que nos hace más predispuestos a aceptar el viaje.

Entonces, ¿por qué seguimos insistiendo en tener acciones?

En Nantas no insistimos en tener más acciones por dogma, ni por moda, ni por agresividad innecesaria.

Insistimos porque:

Nuestro rol como asesores no es eliminar la volatilidad, sino ayudar a nuestros clientes a:

La renta fija no está prohibida. Pero creemos firmemente que si un portafolio tiene poca exposición a acciones, debería haber una muy buena razón para ello —una razón financiera real, no simplemente emocional.

El verdadero valor del asesor

Este paper no dice que todos simplemente deban tener 100% acciones. Nos da algo más profundo, un marco diferente en el cual enmarcar la decisión.

Cuando pensamos correctamente en horizontes largos, retornos reales y objetivos de vida, el mayor error financiero suele ser protegerse demasiado pronto.

Creemos que el verdadero valor del asesor financiero no está en hacer sentir cómodo al cliente en el corto plazo. Está en ayudarlo a no sabotear su futuro por miedo al presente.

Las acciones no son solo un activo volátil. Son la única clase de activo que participa directamente del ingenio humano, de la innovación, de la productividad y de la capacidad de adaptación de las sociedades. Como ha repetido muchas veces David Booth, fundador de Dimensional, el equity es el único activo que captura de forma sistemática el progreso humano.

Invertir con más acciones no es imprudente. Al contrario, creemos que es la forma más honesta de reconocer cómo actúa el tiempo sobre el capital.

La evidencia lo respalda

Cr. Rodrigo Cancela, CFA

Nantas S.A. es una empresa regulada y supervisada por el Banco Central del Uruguay, inscripta en el Registro del Mercado de Valores, Sección Asesores de Inversión.

Copyright © Nantas SA