De vez em quando surge a mesma pergunta: se os títulos argentinos rendem 8%, 12% ou até mais em dólares, por que não aproveitar essa “oportunidade”?

Por que a Nantas não sugere investir em títulos argentinos

De vez em quando surge a mesma pergunta: se os títulos argentinos rendem 8%, 12% ou até mais em dólares, por que não aproveitar essa “oportunidade”?

A resposta curta é simples: o retorno prometido não é o retorno esperado. E a história é envolvente.

Na Nantas, não tomamos decisões baseadas em cupons altos ou preços aparentemente atraentes. Fazemos com base em evidências de longo prazo, probabilidade de sobrevivência do capital e retornos ajustados ao risco.

E quando olhamos para a história da dívida soberana da Argentina, as evidências não acompanham.

O que a história diz (segundo o DMS)

O UBS Global Investment Returns Yearbook 2025 (Dimson, Marsh and Staunton) documenta mais de um século de retornos reais de classes de ativos ao redor do mundo.

Para a Argentina, o banco de dados mostra:

Nota metodológica importante: a série de títulos argentinos começa em 1992 na base DMS, enquanto ações e letras começam em 1960.

Ou seja, mesmo no período mais recente com dados modernos, os títulos argentinos praticamente não geraram crescimento real no poder de compra.

Além disso, a série mostra extrema volatilidade e episódios severos de destruição de capital. O mínimo anual real foi de –62,6%. Não é uma anomalia estatística. Faz parte do padrão.

A Argentina tem enfrentado repetidos calotes, reestruturações, controles de capitais e profundas crises cambiais. O ano de 2001 não foi um evento isolado, mas mais uma manifestação de fragilidade estrutural.

Comparação estrutural: ações vs títulos

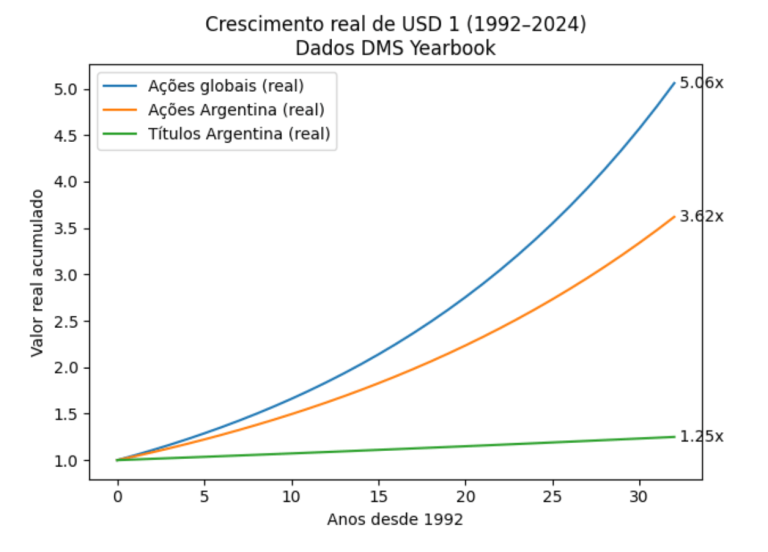

Para visualizar a diferença, construímos o gráfico a seguir do crescimento real de USD 1 de 1992 a 2024.

No exercício:

O resultado acumulado em 32 anos:

A diferença é estrutural.

Um ativo que cresce 5% em termos reais ao longo de três décadas multiplica o capital várias vezes. Um que cresce 0,7% em termos reais mal preserva o poder de compra.

Nota metodológica do grafo

O gráfico mostra o crescimento real de USD 1 entre 1992 e 2024 usando as médias geométricas históricas reais reportadas pelo UBS Global Investment Returns Yearbook 2025 (DMS Database).

A série de títulos argentinos começou em 1992. Para ações argentinas e globais, a média geométrica histórica disponível na base DMS é usada e aplicada ao mesmo horizonte para fins ilustrativos.

O gráfico não representa o caminho histórico exato ano a ano, mas uma simulação composta baseada em retornos médios de longo prazo.

Comparación con otros países emergentes

Isso não é um argumento contra os mercados emergentes em geral.

No mesmo banco de dados, vários países com histórias complexas apresentam resultados significativamente melhores em títulos soberanos:

A Argentina, por outro lado, tem apresentado 0,7% em termos reais desde 1992.

Não estamos falando da volatilidade normal dos mercados emergentes. Estamos falando de um caso histórico fora da curva.

Quando um país aparece consistentemente como um caso negativo nos dados de longo prazo, o investidor prudente presta atenção.

A miragem do “alto rendimento”

Hoje podemos ver títulos argentinos com rendimento anual até o vencimento em dólares atrativos, apesar da alta dos preços nas últimas semanas.

Mas o desempenho contratual não é o esperado.

Se incorporarmos probabilidade implícita de inadimplência e taxas razoáveis de recuperação, o retorno esperado é significativamente reduzido.

O cupom alto não é um presente. É uma compensação pelo risco de perda permanente de capital.

E a história argentina mostra que essa perda não é um cenário teórico.

O risco que não aparece na folha de pagamento

Títulos soberanos dependem de:

Quando esses pilares são frágeis, o investidor está comprando uma promessa altamente dependente do ciclo político.

Na Nantas, acreditamos que a riqueza familiar não é o lugar para concentrar o risco do país.

Muitos de nossos clientes já vivem, trabalham e geram renda na região. Seu capital humano já está exposto à economia local. Adicionar a dívida soberana argentina em dólares é aumentar a concentração no mesmo fator de risco.

A verdadeira diversificação não é ter títulos diferentes do mesmo país.

Consiste em reduzir a dependência estrutural de uma única jurisdição.

Nossa Abordagem Fiduciária

Não investimos em títulos argentinos porque:

Isso não implica julgamento cultural ou econômico sobre o talento argentino. Isso implica disciplina de investimento.

O papel de um consultor fiduciário não é buscar retornos. É proteger o capital e alocá-lo onde as probabilidades históricas favorecem.

E com a Argentina ficamos com o melhor: a amizade do Rio da Prata, o parceiro compartilhado, os churrascos intermináveis… e, claro, doce de leite — que é quase tão bom quanto o uruguaio —

Mas os ativos dos nossos clientes merecem algo mais estável do que isso.

Ec. Juan Martín Rodríguez, CFA

Nantas é uma firma independente de assessoria financeira registrada junto ao Banco Central do Uruguai como Assessor de Investimento e junto à U.S. Securities and Exchange Commission (SEC) como investment adviser.

O registro junto à SEC não implica um determinado nível de habilidade ou capacitação.

Copyright © 2024 Nantas SA