Aunque ambos hábitos son irrenunciables, hay momentos en la vida en los que conviene poner más foco en uno que en el otro…

Poupar ou investir, onde focar?

Poupar e investir são dois hábitos essenciais para alcançar o bem-estar financeiro. São dois elos da mesma cadeia: sem poupança não há capital para colocar para trabalhar e, sem investimento adequado, é improvável que o esforço para poupar se traduza em verdadeira independência financeira.

Investimos para nos proteger da inflação, que nada mais é do que a perda constante do valor da moeda. Até o dólar teve uma perda histórica de valor desde 1946 de cerca de 3,7% ao ano, o que equivale a seu poder de compra cair pela metade a cada 20 anos.

Se investirmos bem, podemos esperar um retorno real, acima da inflação, que nos permita alcançar a independência financeira e, eventualmente, viver do nosso capital sem consumi-lo.

No entanto, embora ambos os hábitos sejam essenciais, há momentos na vida em que é aconselhável focar mais em um do que no outro.

Onde se concentrar ao começar?

Quando iniciamos nossa vida financeira – geralmente quando entramos no mercado de trabalho entre 20 e 30 anos – é incomum ter capital relevante para investir.

Portanto, além do fato de que é sempre aconselhável começar a investir o mais rápido possível, nesta fase a prioridade não está nos investimentos, mas no aumento da renda e na geração de poupança.

Vamos pensar em um exemplo simples: alguém que tem USD 1.000 investidos pode gastar dezenas de horas otimizando seu portfólio para obter um retorno de 10%. Isso é USD 100 por ano, o mesmo que você costuma gastar em algumas saídas em um mês. Por outro lado, dedicar energia para melhorar a renda e economizar parte dela tem um impacto muito maior na construção de riqueza.

Nesta primeira fase da vida financeira – as duas primeiras décadas, em geral – o essencial é aumentar os rendimentos e começar a poupar de forma consistente. O investimento, embora importante, desempenha um papel secundário.

Quando o investimento começa a pesar mais?

Com o tempo, o investimento se torna mais relevante. Essa mudança é gradual e ocorre à medida que os retornos gerados por nossos investimentos excedem as economias que fazemos a cada ano.

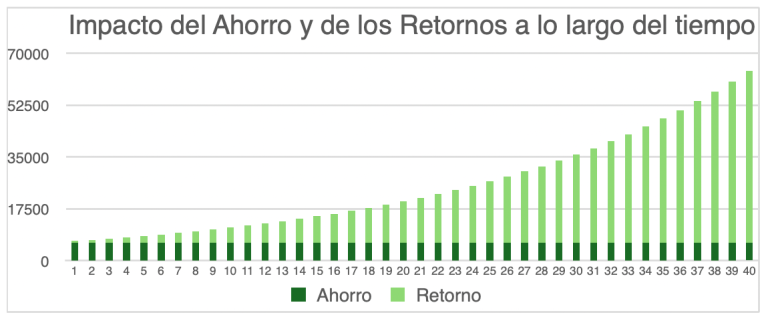

Exemplo: Começando com um capital inicial de USD 10.000 e economizando USD 500 por mês, a economia anual (USD 6.000) é dez vezes mais importante do que o retorno esperado de 6% (USD 600). Mas vinte anos depois, mantendo esse hábito, o capital acumulado seria de cerca de USD 253.000, com um retorno esperado de USD 15.200. Nessa altura, os retornos pesam duas vezes e meia mais do que a poupança na construção do património.

Essa transição pode ser vista claramente no gráfico. Durante a primeira década, quase todo o crescimento da riqueza vem da poupança. No segundo e especialmente no terceiro e quarto, os retornos se tornam o principal impulsionador. Após 40 anos, mais de três quartos da riqueza acumulada vêm de retornos de investimento.

Portanto, como os retornos superam a economia, o foco deve mudar para a qualidade e eficiência do portfólio. Otimizá-lo torna-se crucial para sustentar e aumentar o capital.

Como implementá-lo na prática?

Na primeira etapa, o maior valor está em facilitar a economia. Um aumento de 10% na poupança é mais poderoso do que um aumento equivalente no retorno dos investimentos.

É por isso que, como consultores, priorizamos soluções que automatizam a economia e reduzem o atrito: custos de transferência, taxas de corretagem e, acima de tudo, a necessidade de contar com a força de vontade mês a mês.

Na prática, vimos os custos de não automatizar: quando a poupança depende apenas da disciplina, é comum perder um mês por esquecimento ou por preferir destinar esse dinheiro a uma despesa pontual. Estimamos que aqueles que automatizam suas economias alcançam, em média, pelo menos 10% a mais do que aqueles que devem agir manualmente a cada vez.

O efeito é ainda mais claro em quem investe por meio de corretoras nos EUA e, devido aos altos custos da transferência internacional, acumula vários meses de economia para transferi-los em bloco (a cada 2, 3, 6 ou até 12 meses). Nesses casos, vimos que a poupança efetivamente investida raramente atinge a poupança planejada, diminuindo proporcionalmente quanto menos frequente for o investimento.

Uma vez que os clientes já acumularam capital financeiro mais relevante, o foco muda para a redução de custos associados ao investimento e estruturação de um portfólio eficiente, alinhado com evidências acadêmicas, para maximizar os retornos esperados.

Conclusão

Poupar e investir são dois pilares indissociáveis, mas seu peso relativo muda com o tempo. No início, a chave é aumentar a renda e automatizar a poupança; Mais tarde, o foco muda para a otimização da carteira de investimentos.

Em última análise, o verdadeiro poder vem da combinação: construir o hábito de economizar cedo, permitindo que o tempo e os mercados façam seu trabalho. Essa é a essência dos juros compostos.

Na Nantas, procuramos acompanhar os nossos clientes nesta jornada: primeiro facilitando e automatizando o hábito de poupar, e depois ajudando o capital acumulado a funcionar da forma mais eficiente possível. Porque a jornada para a independência financeira não começa com um grande portfólio, mas com a decisão – e consistência – de economizar e investir com sabedoria.

Cr. Rodrigo Cancela, CFA

Nantas é uma firma independente de assessoria financeira registrada junto ao Banco Central do Uruguai como Assessor de Investimento e junto à U.S. Securities and Exchange Commission (SEC) como investment adviser.

O registro junto à SEC não implica um determinado nível de habilidade ou capacitação.

Copyright © 2024 Nantas SA